如何计算各种资产在2017年的折旧费用?

参考资料

Moonshot回答

计算2017年各种资产的折旧费用,可以采用以下几种方法:

-

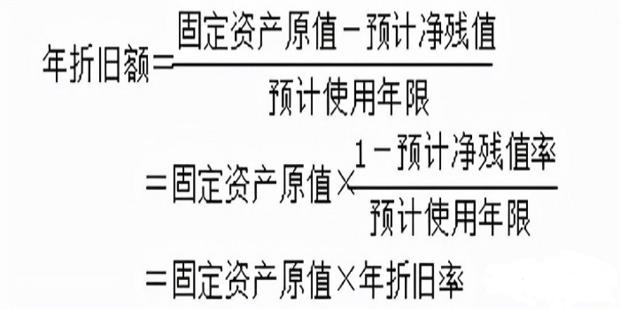

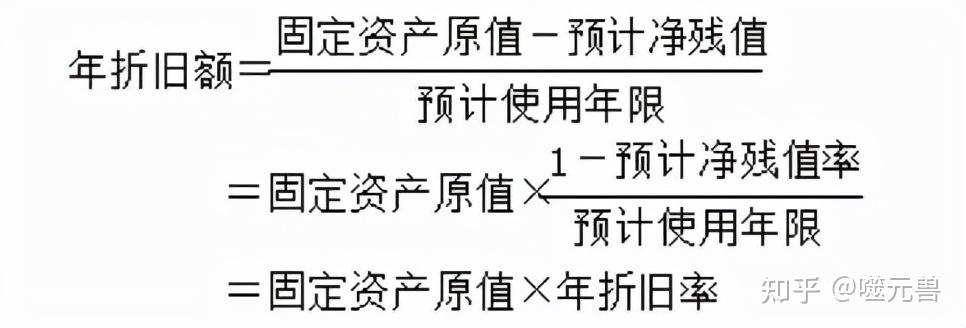

年限平均法(直线法):将资产的成本减去残值,然后除以预计使用年限来计算每年的折旧费用。公式为:[ \text{年折旧额} = \frac{\text{资产原值} - \text{预计残值}}{\text{使用年限}} ]。

-

工作量法:根据资产的实际使用情况来计算折旧,适用于那些使用频率不均匀的资产。

-

双倍余额递减法:每年的折旧率是资产使用年限的两倍。公式为:[ \text{年折旧额} = \text{每个折旧年度年初固定资产账面净值} \times \text{年折旧率} ],其中年折旧率 = 2 ÷ 预计使用年限。

-

年数总和法(递减年限法):将资产可使用年限进行序列求和,然后根据剩余年限来计算折旧。公式为:[ \text{年折旧额} = \frac{(\text{资产原值} - \text{预计残值}) \times \text{剩余使用年限}}{\text{年数总和}} ]。

折旧费用的计算需要考虑资产的原值、预计残值、使用年限和折旧方法。不同的资产和行业可能适用不同的折旧方法,企业需要根据具体情况和相关会计准则来确定。以上信息来源于高顿教育、正保会计网校等网站。