如何利用生成模型如GAN来提高期权定价中的波动率预测精度?

参考资料

参考资料

Moonshot回答

利用生成对抗网络(GAN)来提高期权定价中的波动率预测精度,可以通过以下步骤实现:

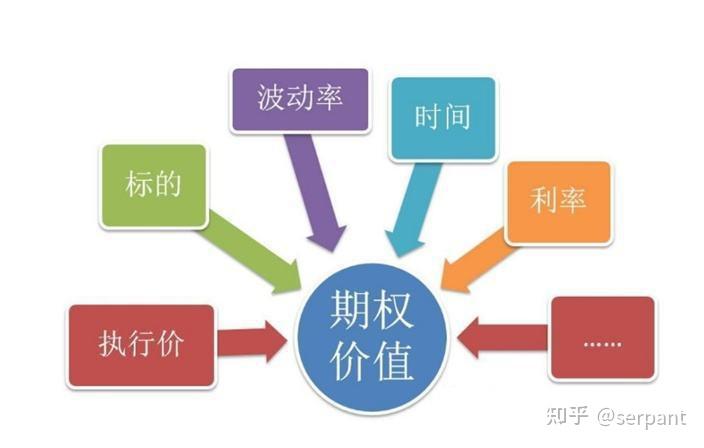

- 数据准备:收集历史期权价格、波动率和其他市场数据,为GAN提供训练数据。

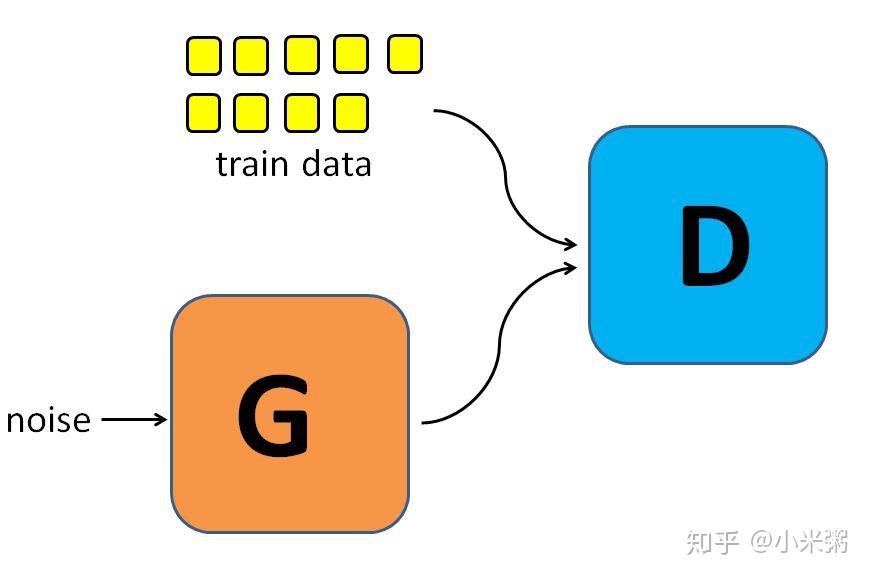

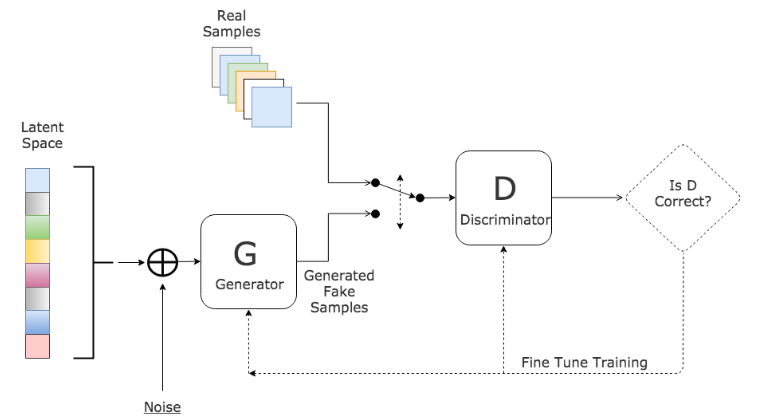

- 模型设计:设计GAN,包括生成器和判别器,生成器用于生成波动率序列,判别器用于区分真实波动率和生成波动率。

- 训练模型:使用历史数据训练GAN,优化生成器和判别器的参数,提高波动率预测的准确性。

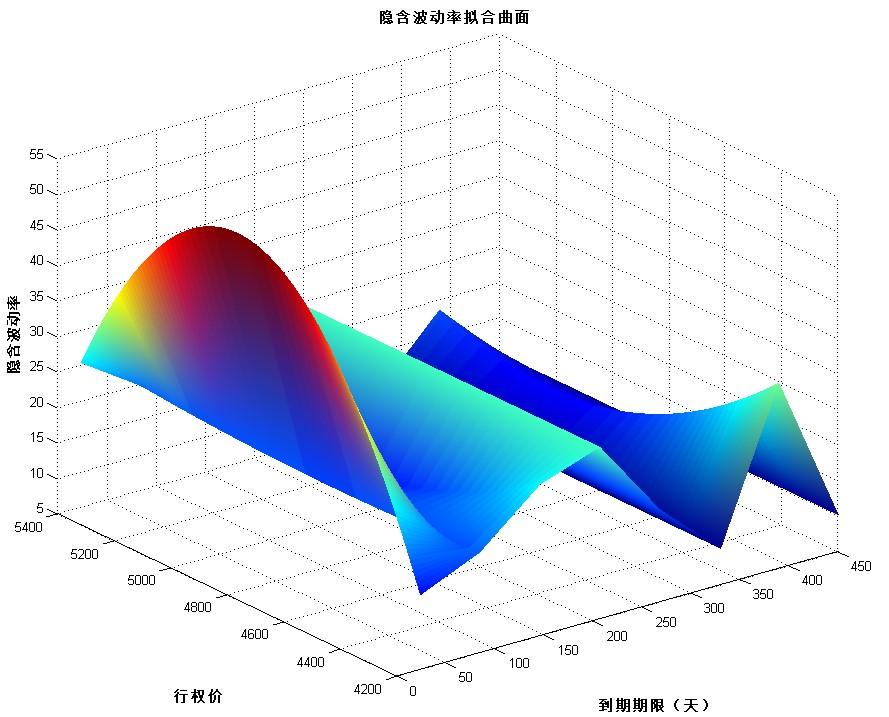

- 波动率预测:利用训练好的GAN模型预测未来波动率,并将预测结果用于期权定价模型中。

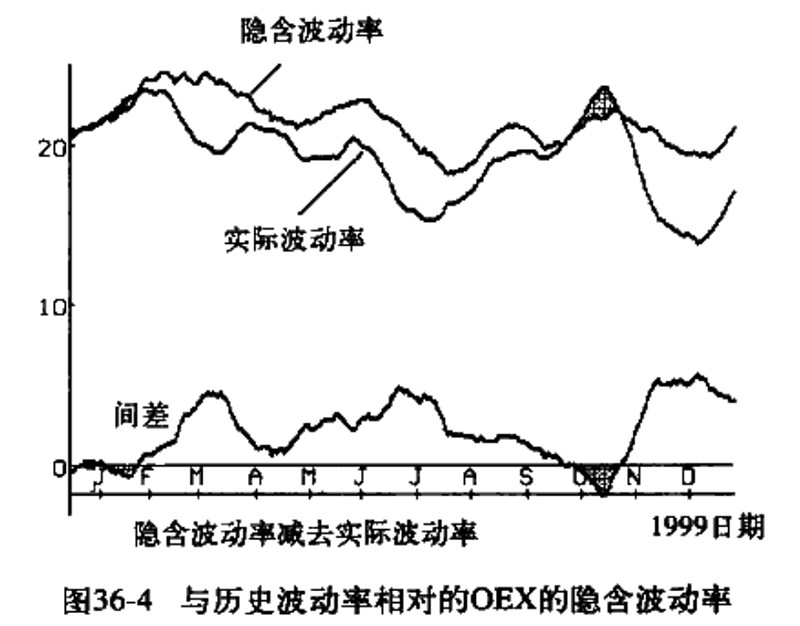

- 模型评估:通过与实际市场数据的比较,评估GAN模型在波动率预测上的表现,并进行必要的调整。

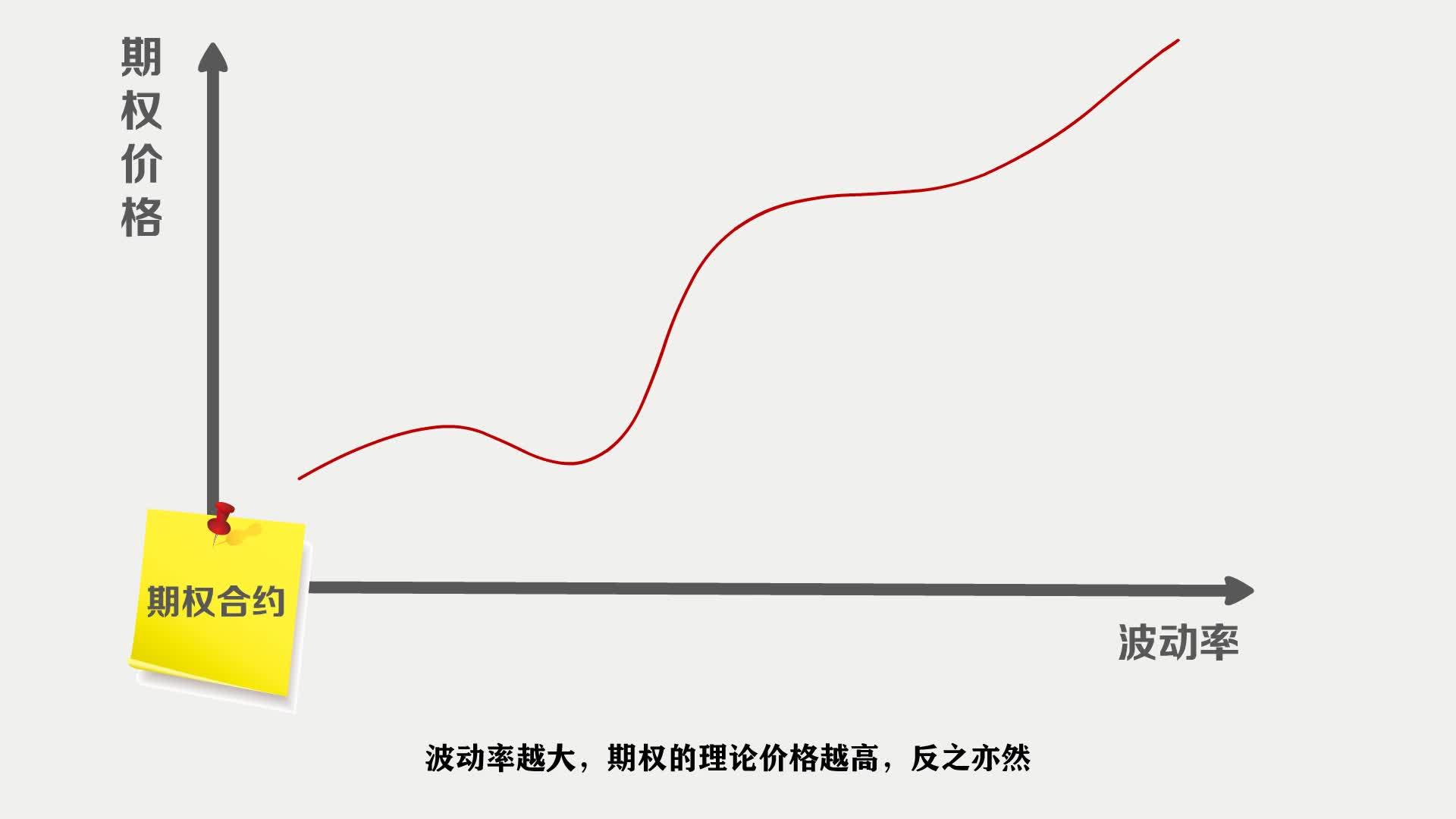

此外,研究显示,结合维纳-伊藤混沌展开和GAN可以提高期权定价的准确性。生成式人工智能(GAI)技术也被用于改进蒙特卡洛模拟,优化定价和对冲精度。这些方法都表明,GAN在期权定价和波动率预测方面具有潜力。

通过引用的资源,我们可以看到,GAN在金融领域的应用正逐渐增多,特别是在期权定价和波动率预测方面。通过不断优化和调整模型,可以进一步提高预测精度,为期权交易提供更准确的价格评估。