参考资料

参考资料

Moonshot回答

小额信贷在农村地区的接受程度低于预期,可能受到多种因素的影响。根据搜索结果,以下是一些可能影响借款人决策的因素:

-

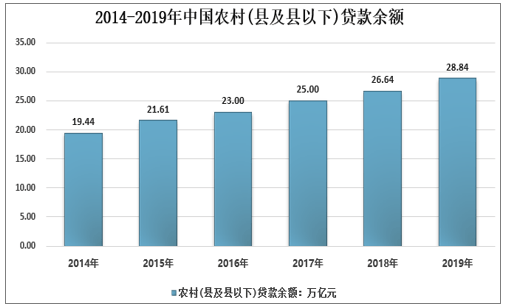

利率水平:农村小额信贷的利率通常较高,这可能使得一些潜在的借款人望而却步。例如,澎湃新闻的文章提到,现实中农村小额信贷市场存在分割,中和农信服务的多是被正规金融机构排斥的农户,其收入相对较低、地处偏远、风险较高,并且获得贷款额度相对较小[1]。

-

信息不对称:借款人对于银行的审批流程和贷款利率等方面的信息掌握较少,而银行可以决定贷款的种类和利率等因素,导致银行有可能出于自身利益考虑而不给予借款人最优的方案[2]。

-

社会文化因素:小额信贷的接受程度可能受到社会文化因素的影响。例如,男权观念可能影响面向妇女的贷款效用,而妇女是小额信贷最初希望服务的对象之一[3]。

-

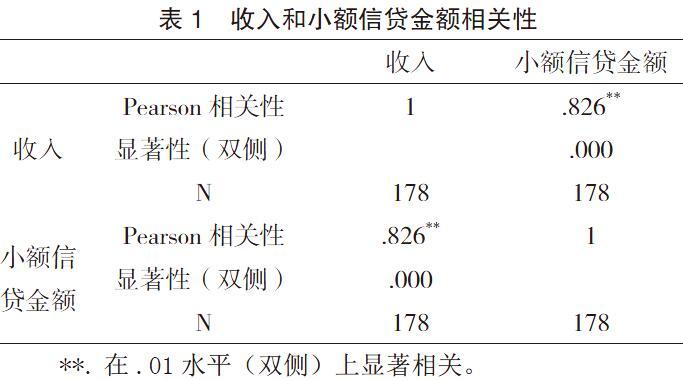

风险评估:农户小额信贷的信用风险评估难度较大,这成为影响金融机构贷款决策的主要因素。信贷农户的兼业比例逐年上升,兼业程度逐渐加深,从而形成不同农户类型,直接影响其信贷行为,进而对偿还贷款产生影响[4]。

-

稳定性和可持续性:小额信贷自身稳定性较差,可能影响借款人的决策。例如,借款人可能担心贷款的可持续性,以及在面临经济波动时的还款能力[5]。

-

地理位置和交通:农村地区交通不便,信息闭塞,可能导致小额信贷信息传播不畅,影响接受程度。

-

缺乏有效的金融教育:农村地区可能缺乏有效的金融教育,导致农户对小额信贷的认识不足,不知道如何申请或使用贷款。

-

对贷款的误解和恐惧:部分农户可能对贷款有误解或恐惧,担心无法偿还或对产生债务有心理障碍。

综上所述,小额信贷在农村地区的接受程度受到多种因素的影响,包括经济、社会、文化和心理因素。要提高小额信贷的接受程度,需要从多方面入手,包括降低利率、提高信息透明度、加强金融教育、改善社会文化环境等。

参考资料: [1] 顾雷:我国农村小额信贷利率比较及降费建议 - 澎湃新闻 (thepaper.cn) [2] 乡村振兴战略下我国西南地区小额信贷支农作用的成效与问题探究——基于四川、贵州、海南三地的分析 (hanspub.org) [3] 小额信贷和男权:"偏离为妇女服务的方向" - 简体中文 (wharton.com.cn) [4] 不同类型农户小额信贷信用风险影响因素差异研究 - 百度学术 (xueshu.baidu.com) [5] 经受住疫情考验的小额信贷仍面临多重挑战 | Asian Development Blog (blogs.adb.org)

继续提问

相关问题

为什么小额信贷在农村地区的接受程度低于预期,是否有其他因素影响借款人的决策?

黑森-卡塞尔伯国为何在18世纪通过出租军队来获取收入?

百丽国际旗下滔搏国际在中国运动鞋市场的份额有多大?其代理运营的国际品牌有哪些?

为什么香港的集体记忆在1990年代后期开始受到广泛关注?

现代哥萨克文化在乌克兰和俄罗斯是如何复兴的?

亚太地区 (APAC) 和拉丁美洲 (LATAM) 的广告商在程序化展示广告和移动广告的支出增加背后的主要原因是什么?

查理为何未能继承西法兰克王位?

贾德·戴蒙如何在《大崩坏》中比较多明尼加与海地的环境政策?

世界上使用人数最多的语言是什么?母语人数大约是多少?

阿兹特克帝国的成立基础是什么?