参考资料

参考资料

Moonshot回答

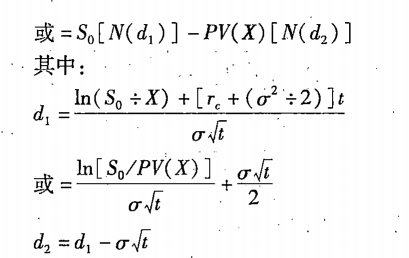

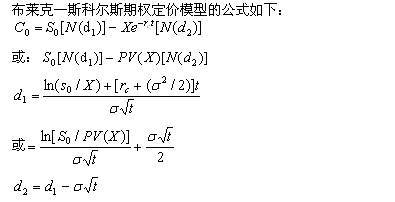

布莱克–斯科尔斯–默顿期权定价模型(BSM模型)由费雪·布莱克、迈伦·斯科尔斯和罗伯特·C·默顿在20世纪70年代初提出,它为金融衍生工具中的期权定价提供了一个数学模型。该模型的提出对金融衍生品市场产生了深远的影响,并促进了期权市场的快速发展。

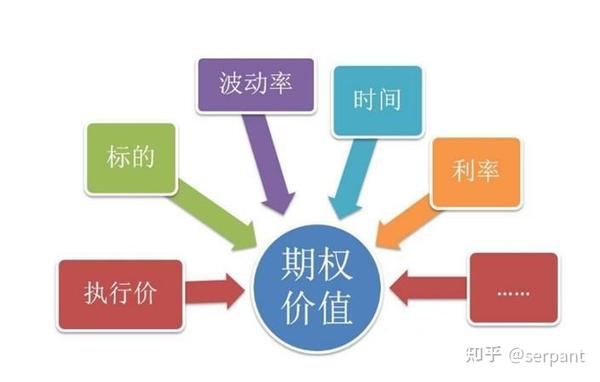

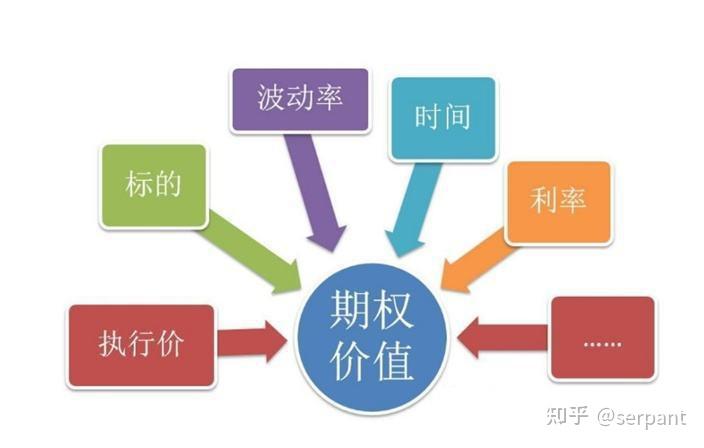

首先,BSM模型提供了一种计算欧式期权价格的科学方法,它考虑了期权的行权价格、标的资产价格、无风险利率、到期时间以及标的资产的波动性等因素。这一模型的提出,使得期权定价更加精确和系统化,减少了市场的不确定性,从而增强了市场参与者对期权定价的信心。

其次,BSM模型的广泛应用降低了交易成本,促进了市场流动性。由于期权定价更加准确,投资者可以更容易地评估期权的价值,从而增加了市场的交易量。这一点从期权市场的快速增长中可见一斑,期权交易量在BSM模型提出后显著增加。

此外,BSM模型还促进了金融工程学的发展,为后续更复杂的金融衍生品的定价和风险管理提供了理论基础。它不仅适用于简单的期权,还为其他衍生品如掉期、期货等提供了定价参考,进一步推动了整个金融衍生品市场的发展。

总的来说,布莱克–斯科尔斯–默顿期权定价模型通过提供一种科学、系统的期权定价方法,降低了市场的不确定性,增强了市场流动性,促进了金融衍生品市场的发展,并为金融工程学的进步奠定了基础。正如瑞典皇家科学院所评价的,BSM模型为近10年金融衍生市场的快速增长奠定了基础。更多关于BSM模型的详细信息,可以参考布莱克-斯科尔斯期权定价模型 - 百度百科和期权定价模型激发金融虚拟化:1997年诺奖得主默顿和斯科尔斯述评。

继续提问

相关问题

布莱克-舒尔斯模型中的风险中性假设在实际应用中如何被质疑和调整?

布莱克-斯科尔斯模型如何通过计算衍生品组合来实现完美对冲?

金融经济学家为何容易忽视布莱克-舒尔斯公式的实用交易策略版本与理论版本的区别?

为什幺尽管知道布莱克-舒尔斯模型有局限性,金融从业者仍依赖这个模型进行定价?

有哪位著名演员和导演曾与正东制作有限公司合作过,尤其是在早期?

电影《红磨坊》的音乐是由谁负责制作的?

天文学如何利用光谱学来测量天体的化学组成和物理属性?

在《星球大战》中,鲁克·天行者的角色在不同媒体和版本中有哪些不同的设定和发展?

孟海曾在《风尘客》中首次演出,那一年他几岁?

强制拍卖在实际操作中有没有发生过争议或引发居民反对的案例?