在利率可能变动的情况下,哪些软件公司更具韧性和稳定性?

参考资料

参考资料

Moonshot回答

在利率可能变动的情况下,软件公司表现出韧性和稳定性的关键在于其财务状况、盈利能力、现金流状况、以及对市场变化的适应能力。根据搜索结果,一些软件公司通过保守的财务指引、宏观经济环境的韧性、以及年度预算和合同更新等因素来支撑业绩和指引超预期。此外,头部应用软件平台的业绩韧性和需求复苏潜力被看好。

在利率上升的背景下,软件工程师的工作、发展以及职业规划可能会受到影响,但一些公司如博思软件和用友网络等,通过募集资金和采取混合工作模式来维持稳定性。同时,一些软件公司通过加强经营管理效率和期间费用率的管控来保持财务稳定性。

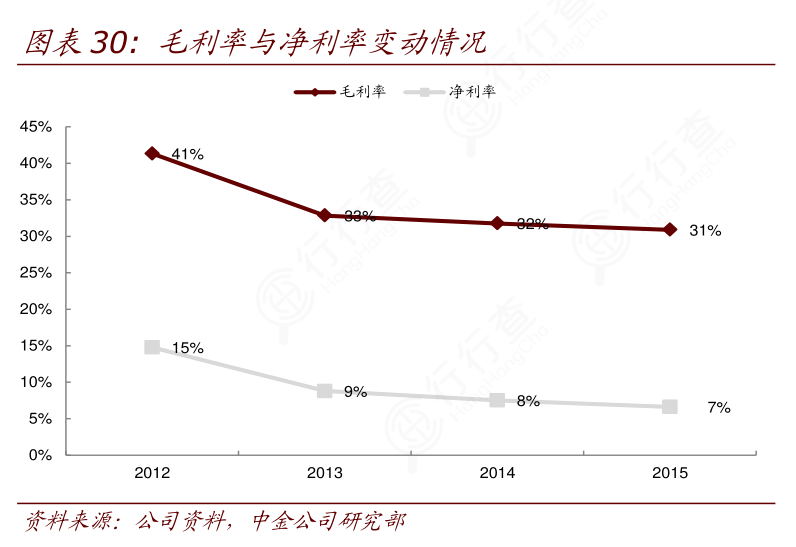

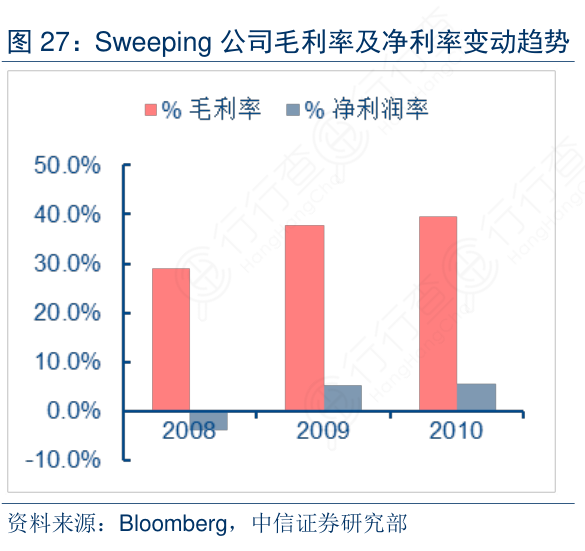

在评估软件公司的韧性和稳定性时,毛利率和净利率是重要的财务指标。例如,83家软件公司五年毛利率排名显示,深信服和科大讯飞等公司在毛利率方面表现良好。此外,穿越周期的研究表明,应用软件的收益率弹性更高,而基础软件的收益率则相对稳定。

综上所述,软件公司在利率变动的情况下,通过稳健的财务管理、市场适应能力和战略规划,可以展现出韧性和稳定性。投资者和利益相关者应密切关注这些公司的财务报告和市场动态,以评估其在不断变化的市场环境中的表现。