参考资料

Moonshot回答

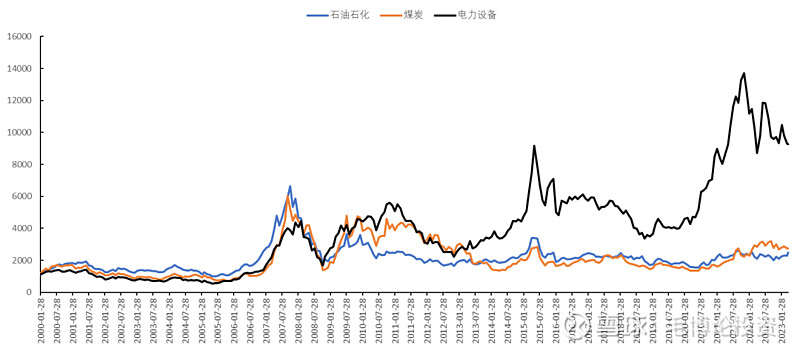

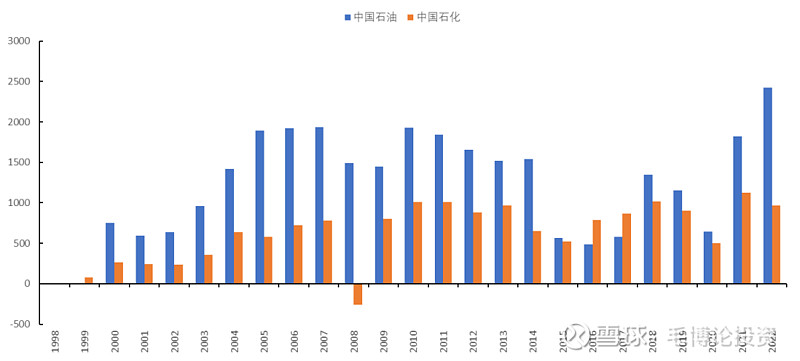

石油石化板块的波动率在最近一段时间内处于历史相对高位的原因可能包括:

-

原油价格波动:2023年原油价格的高位震荡,导致石油石化行业盈利能力受到影响,进而影响股价波动。

-

下游需求复苏:随着下游需求的逐步复苏,炼油化工及其他石化板块的盈利有望修复,这可能对股价产生正面影响。

-

地缘政治冲突:如俄乌冲突等国际事件导致原油供应不稳定,影响油价和石化产品价格,进而影响板块波动。

-

行业景气度分化:上游油气开采、油服工程板块盈利在高油价背景下表现良好,而炼化化工板块在油价高位大幅震荡、下游需求下滑双重因素影响下,盈利承压。

-

全球经济预期:全球经济的不确定性,如美联储政策、全球经济增速放缓等因素,对油价和石化产品需求产生影响。

-

行业内部分化:不同子板块之间的业绩表现和盈利能力出现分化,如油气开采、炼化化工、油服工程等板块表现不一。

-

投资者情绪:市场对石油石化行业的预期和投资者情绪的变化也会影响股价波动。

-

政策和监管因素:政府政策、行业监管变化等也可能对石油石化板块产生影响。

这些因素综合作用,导致石油石化板块的波动率在最近一段时间内处于历史相对高位。投资者在考虑投资石油石化板块时,应密切关注这些影响因素。

继续提问

相关问题

陈可辛的父亲是谁,有哪些相关背景信息?

巴赫拉姆五世为何被称为“野驴”,他在萨珊王朝的历史中有何重要地位?

电影《他们先杀了我父亲:柬埔寨女孩的回忆》什么时候在美国上映的?

考古学家Kim Nam C.的研究如何揭示了古代东南亚文明的起源?

卡洛一世为什么被称为“当时黎凡特地区最有能力与野心的拉丁人王朝”的代表?

全琮在与魏军的战斗中展现了怎样的勇气和决策能力?

温河的污染严重程度如何,当地政府采取了哪些措施来应对河水污染问题?

《Physical Review Letters》期刊的影响因子是多少,通常发表哪些领域的研究论文?

人类是否在生物学上拥有类似动物的本能,以避免疾病传播者并选择健康的伴侣?

哪些智库在阿以冲突的战略分析中具有重要影响力?