如何通过间接法调整来计算经营活动产生的现金流量?

参考资料

Moonshot回答

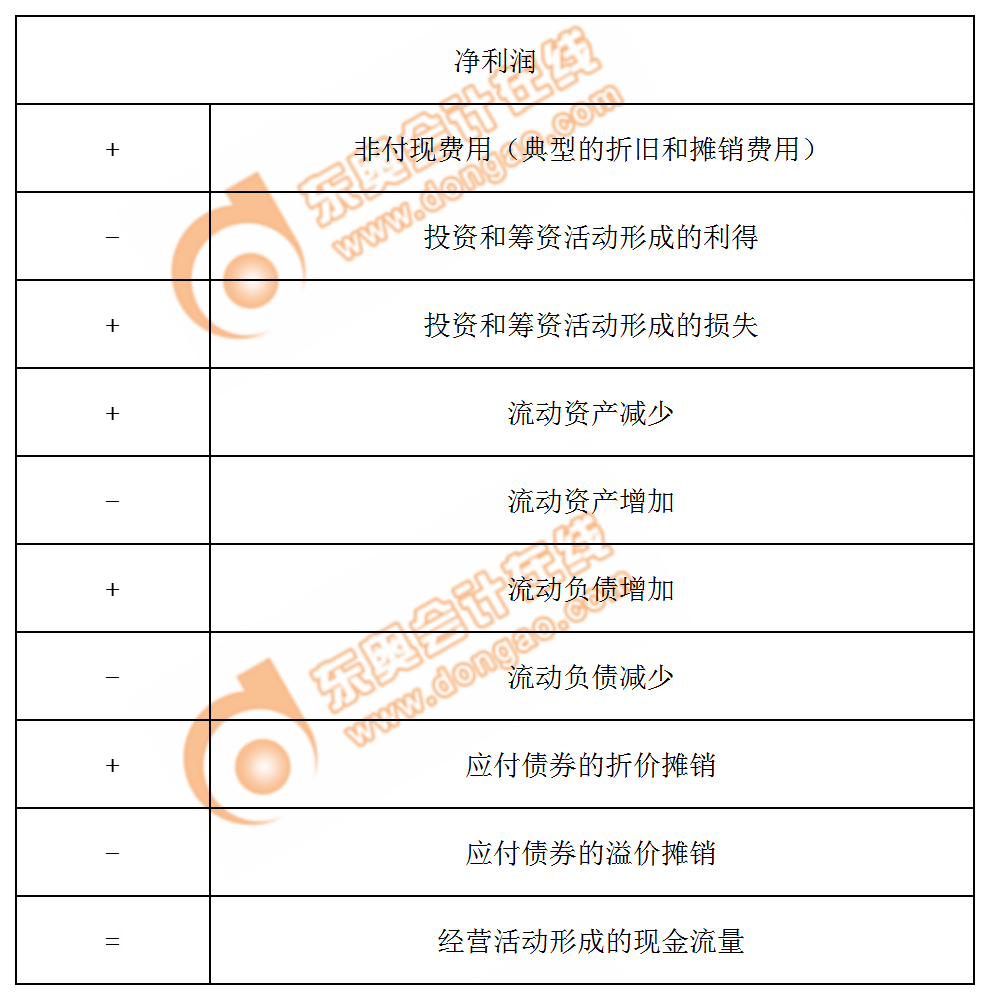

通过间接法调整计算经营活动产生的现金流量,主要步骤如下:

-

以净利润为起点:首先使用企业的净利润作为计算的起始点。

-

调整非现金项目:将影响利润表但不影响现金流的项目如折旧、摊销等加回到净利润中。

-

调整营运资本变动:考虑存货、应收账款、应付账款等营运资本项目的变动对现金流量的影响。

-

剔除投资和筹资活动:将不影响经营活动现金流量的投资和筹资活动项目剔除。

-

计算经营活动现金流量:经过上述调整后,最终得出经营活动产生的现金流量净额。

举例来说,如果一家企业的净利润为500元,固定资产折旧为1000元,存货减少1000元,则其经营活动产生的现金流量为500元(净利润)+ 1000元(折旧)+ 1000元(存货减少)= 2500元。

间接法的目的是将权责发生制下的净利润调整为收付实现制下的现金流量,从而提供对企业现金流量的更准确理解。更多细节和解释,可以参考中国会计网的文章浅析间接法下现金流量表的编制。