公司在将一部分应计费用从应付账款转移到预付账款时,需要遵循哪些会计准则和标准?

参考资料

参考资料

Moonshot回答

在将应计费用从应付账款转移到预付账款的过程中,公司需要遵循《企业会计准则》中的相关规定。以下是一些关键点:

-

权责发生制原则:根据《企业会计准则——基本准则(2014)》的要求,企业应以权责发生制为基础进行会计确认、计量和报告。这意味着,如果费用已经发生但尚未支付,即使款项尚未实际支付,也应在会计记录中体现为费用。

-

会计要素的确认:企业应按照交易或事项的经济特征确定会计要素,包括资产、负债、所有者权益、收入、费用和利润。

-

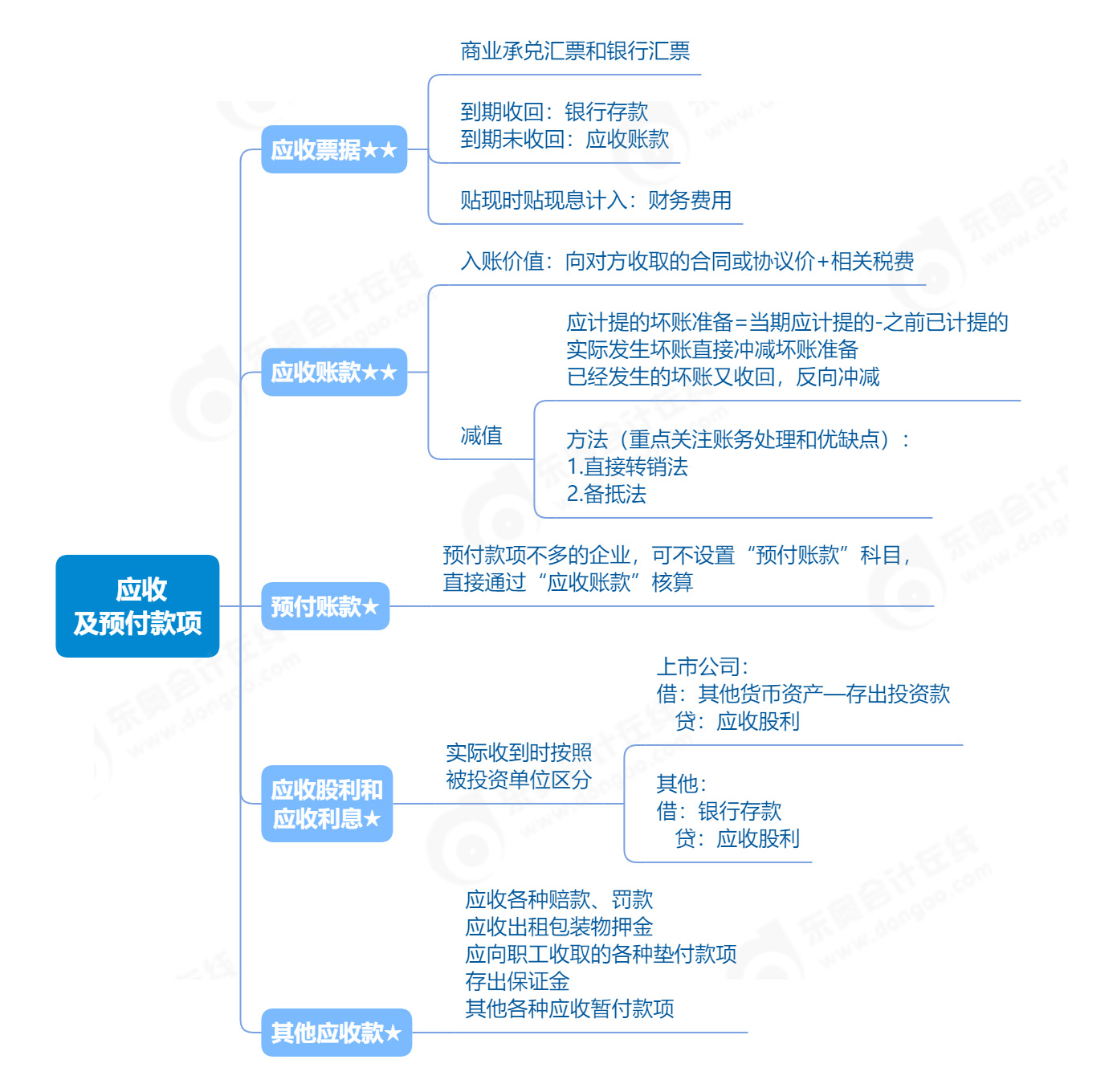

预付账款的核算:根据准则,企业按照购货合同规定预付给供应单位的款项,应通过“预付账款”科目核算。如果预付款项情况不多,也可以直接记入“应付账款”科目的借方。

-

重分类要求:在财务报表中,预付账款的期末贷方余额可能需要重分类进资产负债表中的“应付账款”项目。

-

会计信息质量要求:企业提供的会计信息应真实可靠、内容完整,不得提前或延后确认、计量和报告已经发生的交易或事项。

-

谨慎性原则:企业对交易或事项进行会计确认、计量和报告时,应保持应有的谨慎,不应高估资产或收益、低估负债或费用。

-

及时性原则:企业对于已经发生的交易或事项,应及时进行会计确认、计量和报告。

在实际操作中,企业应结合自身的具体情况和交易实质,按照上述准则要求进行会计处理。同时,企业还应关注财政部和相关监管机构发布的最新规定和解释,以确保会计处理的合规性。对于具体的会计处理方法和账务操作,建议咨询专业的会计或审计人员。