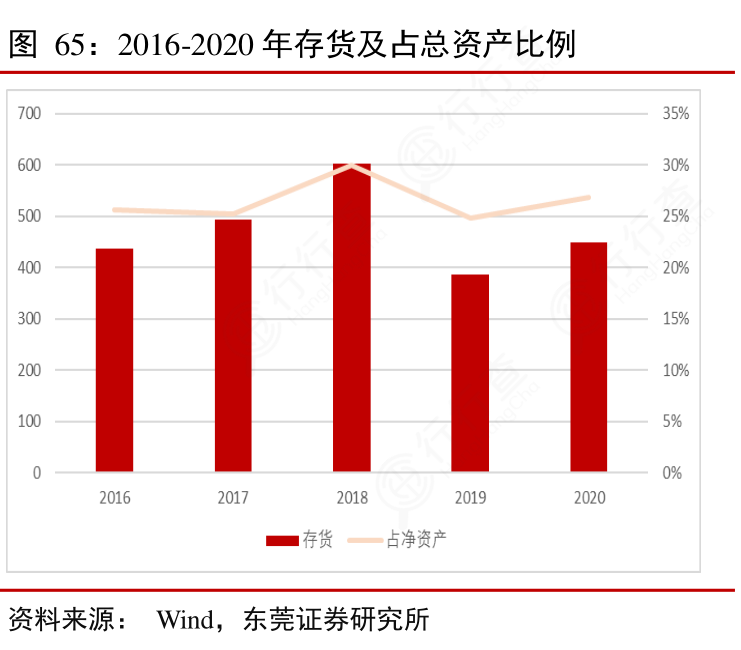

为什么A股上市公司三季度经营现金流占营收比重环比小幅下滑,而存货占总资产比重却有所上升?

参考资料

参考资料

Moonshot回答

A股上市公司三季度经营现金流占营收比重环比小幅下滑,而存货占总资产比重却有所上升,可能的原因包括:

-

经营现金流下滑可能与市场需求减弱、销售收入减少、应收账款增加或支付的税费增加有关。例如,上市公司可能面临销售回款速度减慢,导致现金流入减少。

-

存货比重上升可能与原材料价格上涨、生产增加或销售不畅有关。上市公司可能为了应对原材料成本上涨而增加存货,或因销售不畅导致存货积压。

-

行业差异也会影响这些指标的变化。例如,半导体行业可能因市场需求变化而出现存货增加。

-

公司可能在为未来增长进行战略储备,导致存货比重上升。

-

经营现金流下滑可能与公司加大投资、扩大生产规模或增加研发投入有关。

-

存货比重上升可能与公司预期未来市场需求增加,提前增加存货以备不时之需。

-

存货比重上升可能与公司优化库存管理,提高存货周转率有关。

-

经营现金流下滑可能与公司为应对未来不确定性,增加现金储备有关。

-

存货比重上升可能与公司产品结构调整,增加高价值存货有关。

-

经营现金流下滑可能与公司为提高市场竞争力,采取降价策略有关。

这些变化可能反映了公司面临的市场环境、行业趋势、内部管理策略等多方面因素的综合影响。上市公司应密切关注这些指标的变化,及时调整经营策略,以保持财务健康和市场竞争力。