什么类型的公司正在投资于边缘服务市场,为什么他们对这个市场感兴趣?

参考资料

.png)

参考资料

Moonshot回答

投资于边缘服务市场的公司类型多样,包括云服务提供商、电信运营商、硬件设备制造商、内容分发网络(CDN)服务商、人工智能和物联网(AIoT)企业等。这些公司之所以对边缘服务市场感兴趣,是因为边缘计算能够提供低延迟、高带宽的解决方案,满足5G、物联网、自动驾驶、工业自动化等新兴技术的需求。此外,边缘计算还有助于提升数据处理速度、安全性和成本效益。

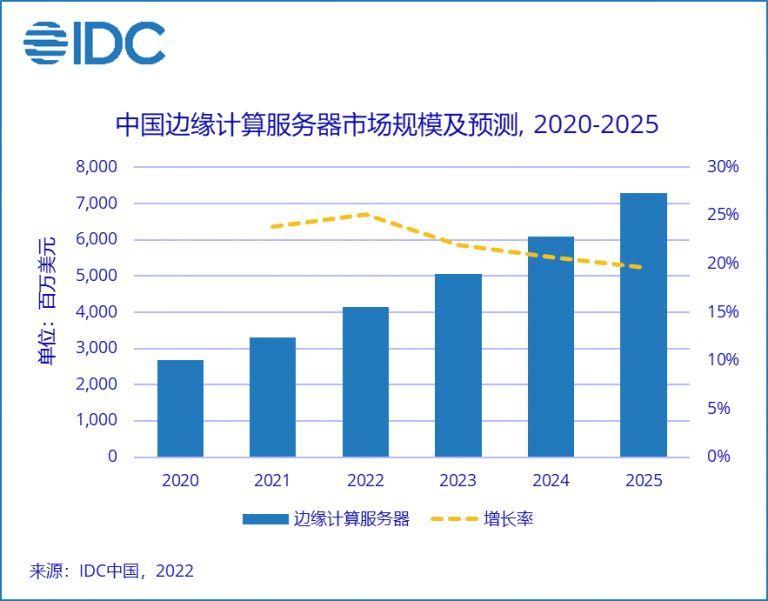

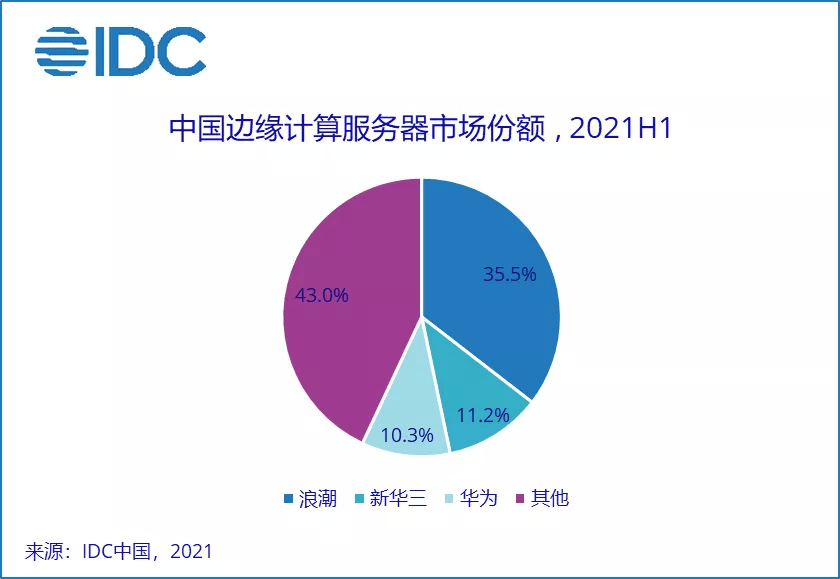

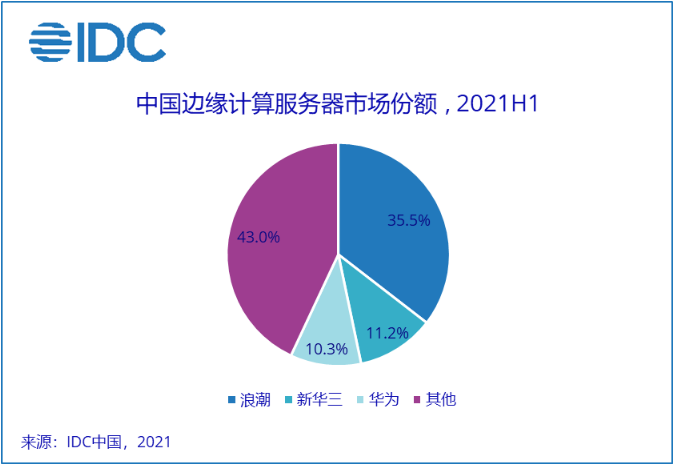

边缘计算市场正在快速增长,预计到2028年,中国边缘计算行业市场规模有望超过9000亿元人民币。产业链上游的硬件基础设施、中游的电信运营商和边缘计算运营及管理服务提供商、以及下游的场景应用层都吸引了大量投资。代表性企业包括中国移动、中国联通、中国电信、阿里巴巴、腾讯控股、百度集团、联想集团、网宿科技、金山云等。

随着新一代信息技术的逐渐成熟,边缘计算与云计算、5G、区块链等其他技术的协同与融合需求将进一步增加,边缘AI、5G边缘计算、边缘即服务等成为技术未来发展趋势。同时,边缘安全对产业健康稳定发展起着至关重要的作用。