应收账款周转率对企业的现金流有多大的影响,不同行业的周转率差异说明了什么?

参考资料

参考资料

Moonshot回答

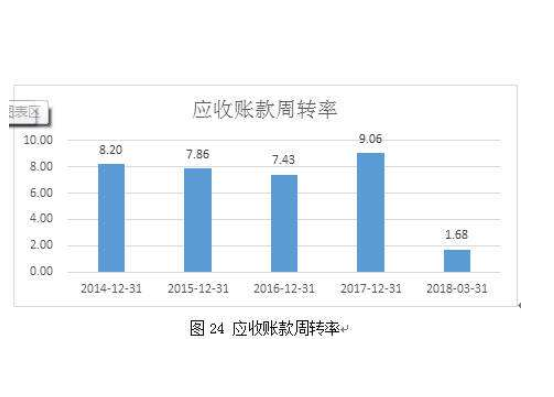

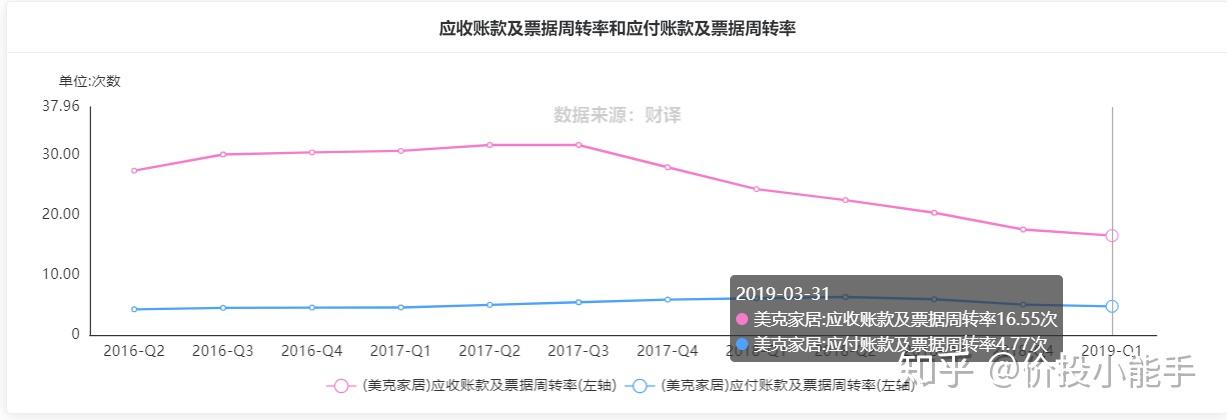

应收账款周转率是衡量企业在一定时期内将应收账款转化为现金的能力,对企业的现金流和财务健康有重要影响。较高的应收账款周转率意味着企业能够快速回收账款,提高资金使用效率,减少财务成本,从而提升盈利能力。反之,较低的周转率可能导致资金周转不灵,影响企业运营。

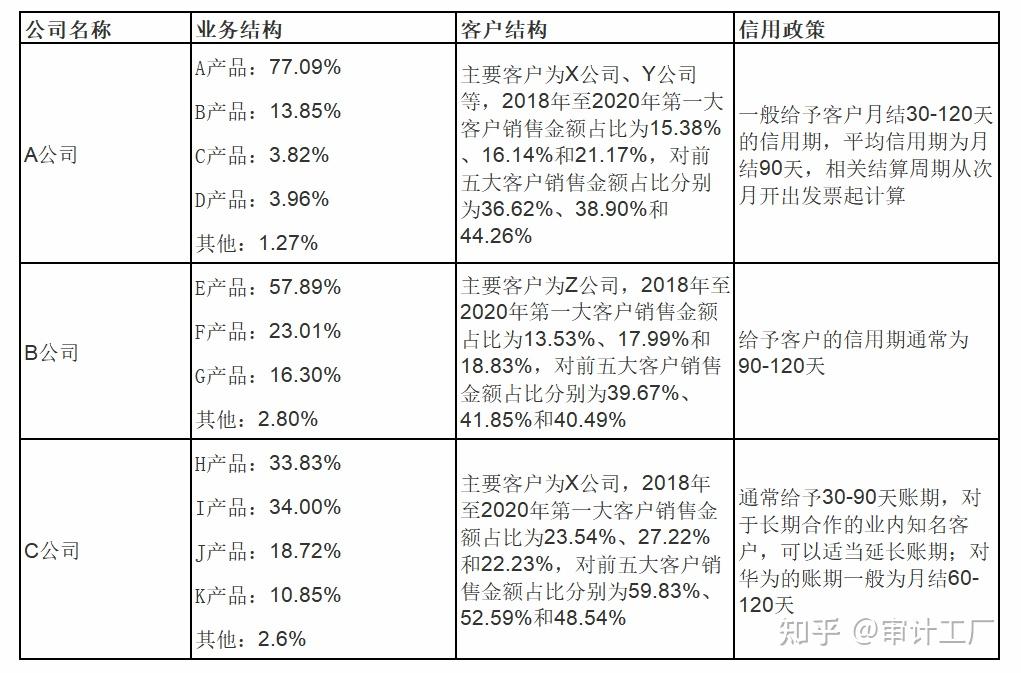

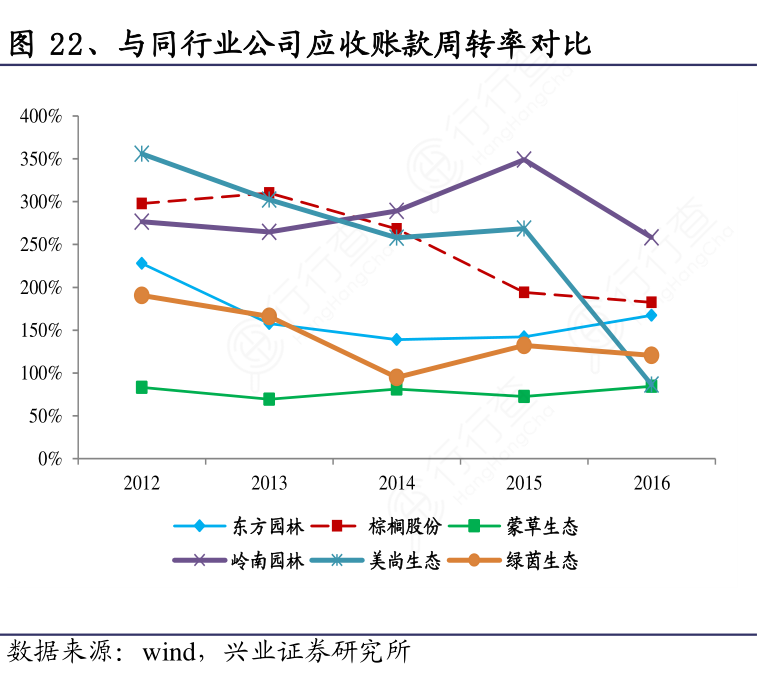

不同行业的应收账款周转率存在差异,这通常与行业特性、客户支付习惯、信用政策等因素有关。例如,快速消费品行业的周转率通常较高,因为销售周期短,现金流动快;而工程建设行业则较低,因为项目周期长,付款流程复杂。通过比较同行业企业的周转率,可以评估企业在行业中的竞争力和财务状况。

应收账款周转率的提高可以改善企业的现金流,增强企业的财务健康度,提升投资者信心。然而,也需注意潜在风险,如信用政策过宽可能导致应收账款积压,增加坏账风险。

企业可以通过优化信用政策、加强客户信用管理、改进账款催收流程等措施来提高应收账款周转率。同时,企业应密切关注行业平均水平,根据自身情况制定合理的策略,以保持健康的财务状况和现金流。