双重记账法的借方和贷方在记录交易时具体是如何操作的?

参考资料

Moonshot回答

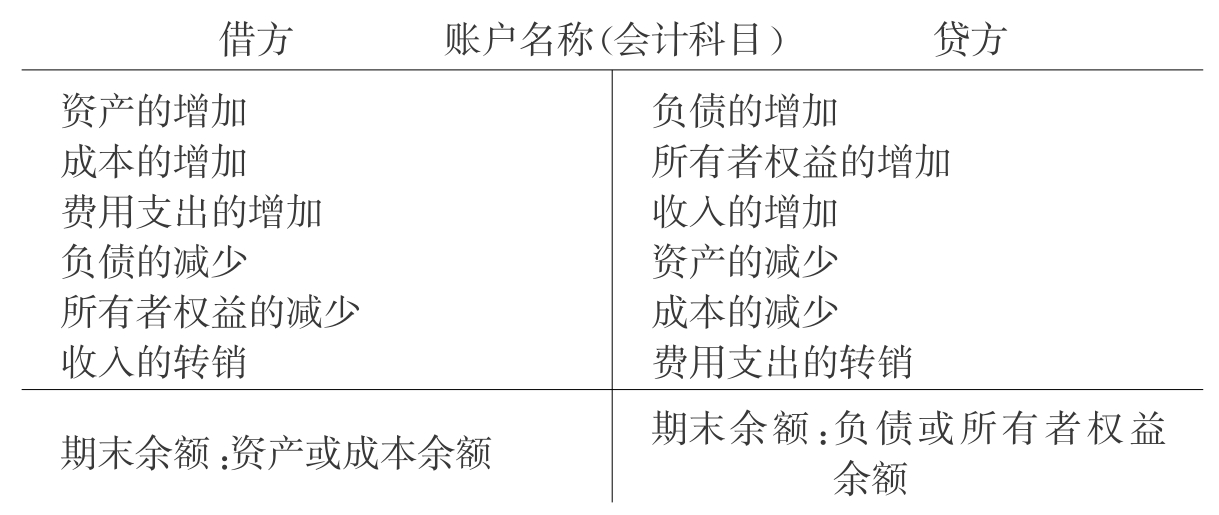

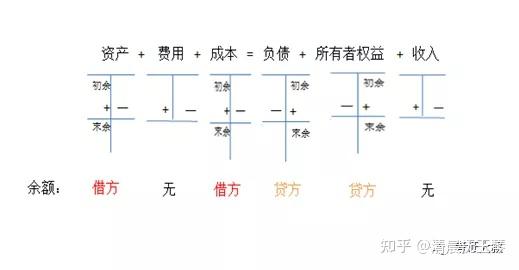

双重记账法,也称为借贷记账法,是一种会计记录交易的方法,它要求每笔业务交易至少在两个账户中以借方或贷方的形式记录。在复式记账法中,借方记录的金额必须等于贷方记录的金额,以确保账簿始终保持平衡。

具体操作如下:

- 确定涉及的账户:每笔交易都会影响至少两个账户,比如现金账户和银行账户。

- 确定借贷方向:根据账户的性质(资产、负债、所有者权益、收入或费用)和交易的性质(增加或减少)来确定借贷方向。

- 记录金额:在确定的账户中,借方记录增加的金额,贷方记录减少的金额。

- 确保借贷平衡:每笔交易的借方总额必须等于贷方总额。

例如,当公司购买办公用品时,会计分录可能如下:

- 借:办公用品费用(费用账户,增加)

- 贷:银行账户(资产账户,减少)

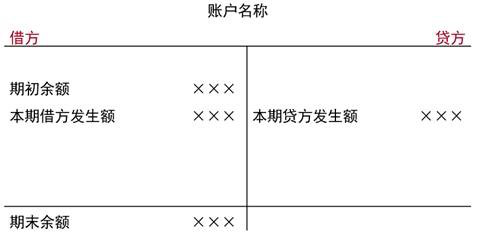

在借贷记账法中,所有账户的结构都是左方为借方,右方为贷方。资金运用账户的借方与资金来源账户的贷方登记增加数。每笔交易的借方总额与贷方总额必定相等。

以上信息来源于搜索结果,包括Academy Europe、百度百科和维基百科。

继续提问

相关问题

阿尔杜因在1015年被击退后,他的财产和支持者是如何被重新分配的?

杨一在不同段位的升级过程中遇到了哪些挑战和困难,又是如何克服的?

玛格丽塔与托马斯·贝克特的通信揭示了哪些历史细节?

老粥厂清真寺的建筑有哪些独特之处,尤其是与其历史背景相关的设计?

郭嘉在白狼山之战中提出了哪些关键建议,帮助曹操赢得胜利?

1928年張學良宣布東北易幟的背景和意義是什麼?

香港电影金像奖最佳视觉效果奖颁奖典礼通常在哪些地点举行?

尖叶乌蔹莓属于葡萄科,那么它与其他葡萄科植物在形态或生态上有何区别?

现代化妆品中常见的成分有哪些,它们是如何影响产品效果的?

在纺织制造行业中,棉花价格的下降对上游制造企业的利润会产生多大程度的影响,如何应对这种压力?