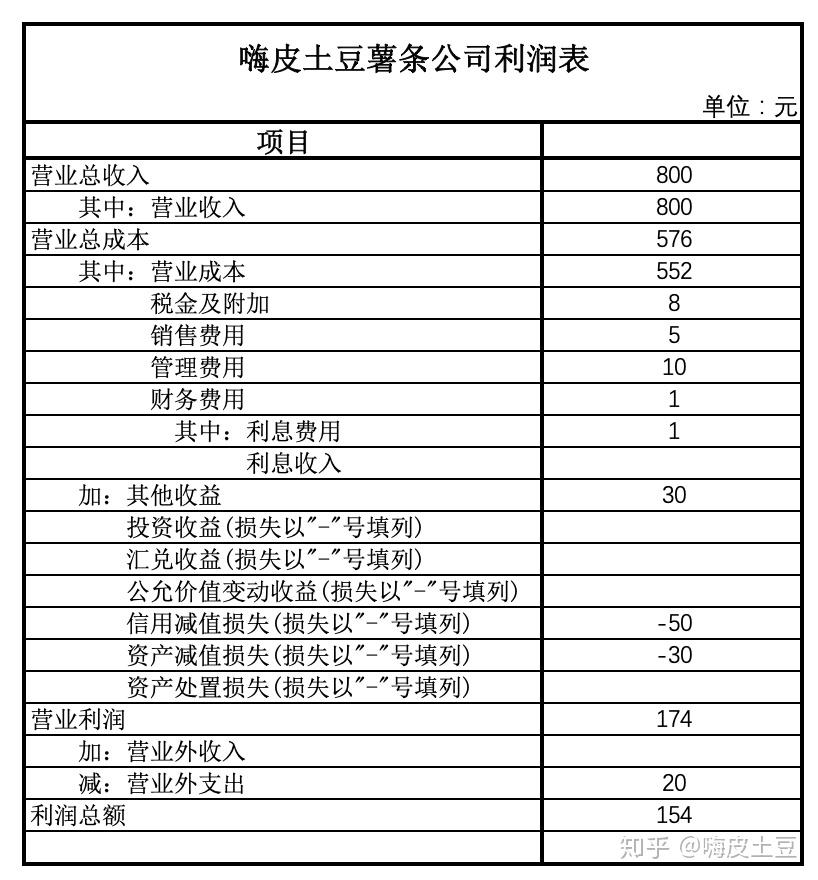

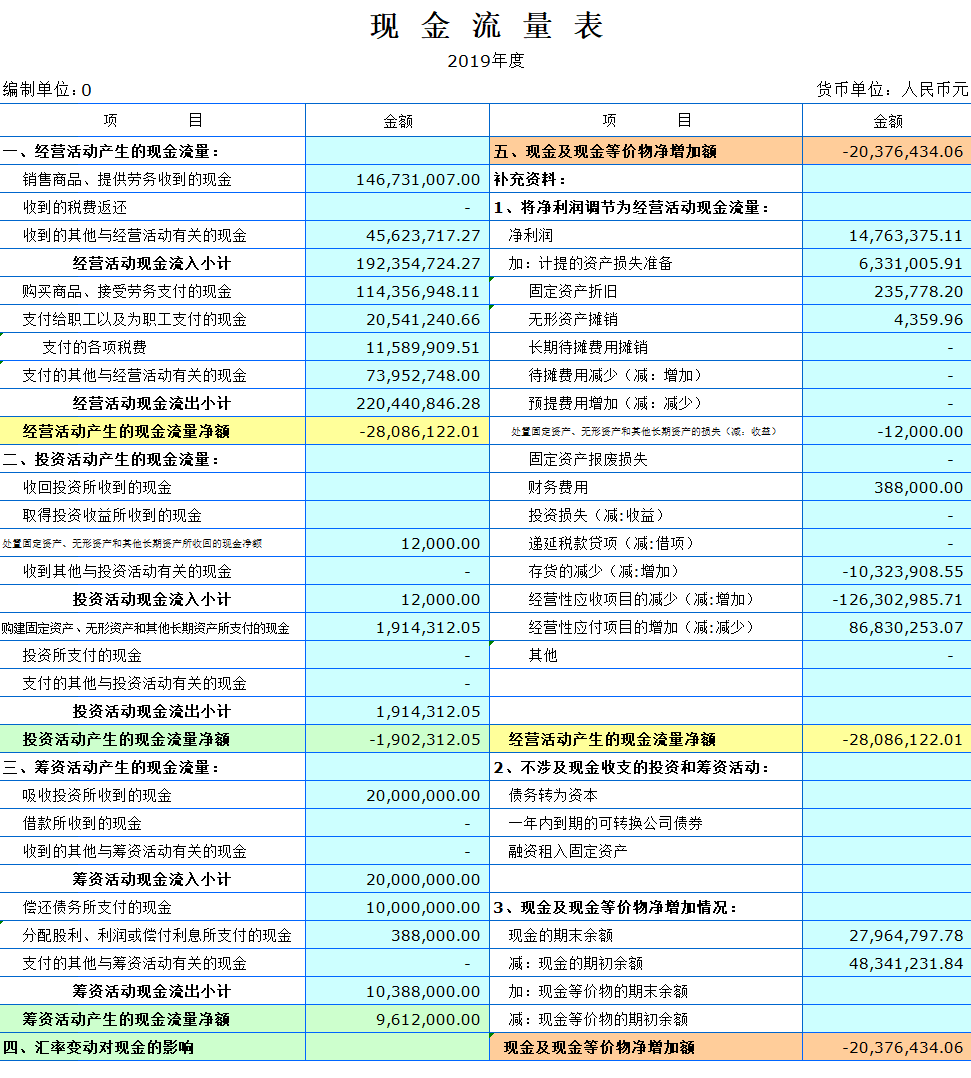

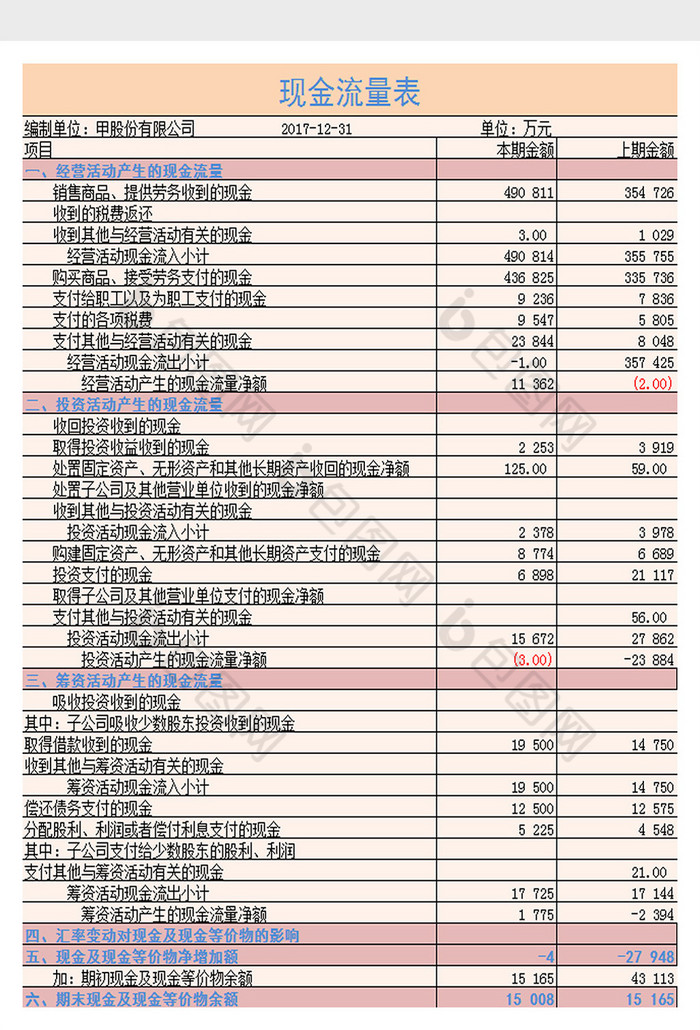

如何根据提供的数据来计算公司在某年的现金流量表中各项活动的现金流入或流出?

参考资料

Moonshot回答

要计算公司在某年的现金流量表中各项活动的现金流入或流出,可以遵循以下步骤:

-

确定主要部分:现金流量表主要分为三个部分:经营活动、投资活动和筹资活动。经营活动涉及公司日常业务的现金流,投资活动涉及购买或出售长期资产和其他投资的现金流,筹资活动涉及借款和偿还债务、以及股东投资和股息支付的现金流。

-

收集数据:需要收集与上述活动相关的财务数据,包括但不限于利润表、资产负债表、以及相关的财务记录和凭证。

-

使用公式:根据具体的活动类型,使用相应的公式来计算现金流。例如,对于经营活动,可以使用以下公式计算现金流入和流出:

- 现金流入 = 主营业务收入 × (1 + 税率) + 其他业务收入 + 应收账款的减少额 + 应收票据的减少额

- 现金流出 = 主营业务成本 + 其他业务成本 + 存货的增加额 + 应付账款的增加额 + 应付票据的增加额

-

调整非现金项目:需要对利润表中的非现金项目进行调整,如折旧、摊销等,因为它们影响利润但不涉及现金流。

-

计算净额:对于每个部分,计算现金流入和流出的净额,即现金流入减去现金流出。

-

汇总:将经营活动、投资活动和筹资活动的现金流量净额相加,得出总体的现金及现金等价物的净增加额。

-

对比分析:将计算结果与资产负债表中的现金及现金等价物的变动进行对比,确保一致性。

通过上述步骤,结合公司的具体数据,可以计算出公司在特定年份的现金流量表中各项活动的现金流入或流出。搜索结果提供了现金流量表的定义、组成部分、以及一些编制方法和计算公式,这些信息可以帮助理解并执行上述步骤。现金流量表:定义示例和完整指南 - FourWeekMBA