在内部控制中,如何区别违反原则的情况,并提出改进建议?

参考资料

参考资料

Moonshot回答

在内部控制中,违反原则的情况通常涉及内部控制的五大要素:内部环境、风险评估、控制活动、信息与沟通、以及内部监督。违反原则的情况可能包括但不限于:

- 内部环境不健全:如管理层缺乏诚信和道德价值观,导致内部控制环境薄弱。

- 风险评估缺失或无效:未能识别或评估对企业目标有影响的风险。

- 控制活动不足:缺乏必要的政策和程序来确保管理层指令得以执行。

- 信息与沟通不畅:信息系统不足以提供及时准确的信息,或内部沟通机制不完善。

- 内部监督无效:缺乏有效的监督活动来识别控制缺陷。

针对这些违反原则的情况,可以提出以下改进建议:

- 加强内部环境建设:培养企业文化,强化管理层的诚信和责任感。

- 完善风险评估机制:建立系统的风险评估流程,定期更新风险数据库。

- 强化控制活动:制定和执行严格的政策和程序,确保业务运行的合规性。

- 改善信息与沟通:建立有效的信息系统和沟通渠道,确保信息的及时传递和透明度。

- 加强内部监督:定期进行内部审计,确保内部控制系统的有效性,并及时纠正问题。

根据搜索结果,例如在“企业内部控制的问题及改进建议——以房地产开发企业为例”中提到,需要成立专门的内部控制部门,引入专业的内部控制员工,并严格处理违反内部控制的行为,以使内部控制机制更加扎实、完善[5]。此外,还应改善控制环境,制定明确的内部控制政策和流程,确保员工了解并遵守相关规定。

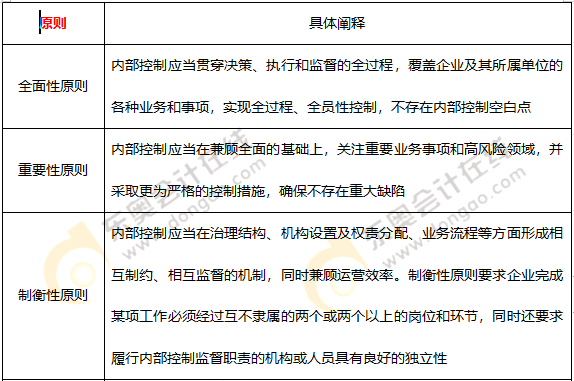

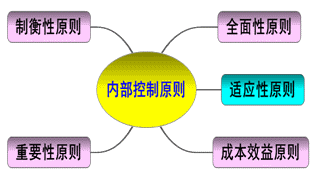

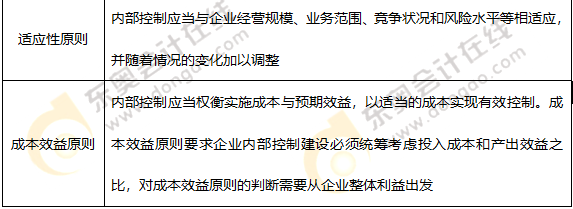

在实施这些改进措施时,应遵循内部控制的基本原则,如全面性、重要性、制衡性、适应性及成本效益原则,确保内部控制系统的有效性和适应性。同时,内部控制制度应随着外部环境的变化、单位经济活动的调整和管理要求的提高,不断修订和完善。通过这些措施,可以提高企业经营管理水平和风险防范能力,促进企业的可持续发展。