参考资料

参考资料

Moonshot回答

2019年,广告预算大小对各类型广告渠道支出的影响显著。根据MAGNA的全球广告预测报告,广告收入连续第十年实现增长,达到6000亿美元。其中,线性广告销售额下滑3%,而数字广告销售额增长14%。亚太地区广告收入增长7.4%,中国广告市场增长10.3%,成为全球第二大广告市场。

在不同规模的广告商中,小型企业可能更倾向于压缩广告预算,而中型企业或中小型企业整体数量和广告投放花费上升。大型企业在某些情况下增加了广告投放,尤其是在数字媒体和户外媒体上。数字广告增长的放缓和成熟是可预见的,但产品创新和营销创新继续推动广告支出增长。

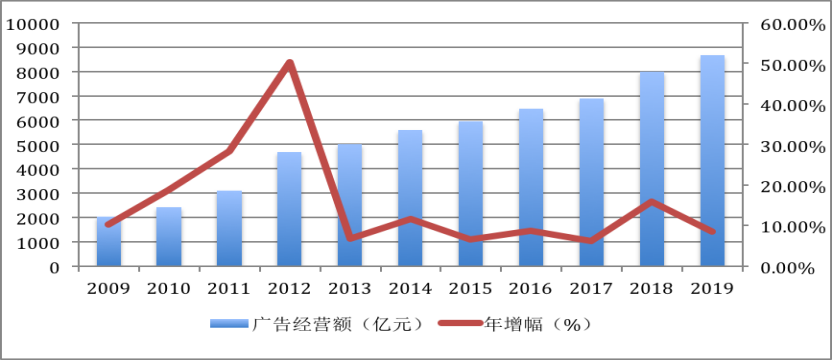

2019年,中国互联网广告总收入约4367亿元,比2018年增长18.2%,尽管增幅放缓,但保持了平稳增长态势。短视频广告成为增长最快的移动端广告形式之一,而户外媒体的数字化渐成趋势。

广告主信心在2018年冲高后有所回落,预算投入更趋谨慎,增加预算的广告主占比创10年新低。广告主更加注重广告投放所带来的实际、可量化的效益,对媒体选择的依据发生变化。

综上所述,2019年广告预算大小对广告渠道支出的影响因广告商规模和广告类型而异,但整体上数字广告和户外广告是增长的主要推动因素。广告主信心和预算投入进入波动期,对媒体选择更加注重实际效益。

继续提问

相关问题

在2019年,哪个国家的武装冲突死亡人数首次超过墨西哥,成为全球第一?

对比日本成人影片行业,欧美成人影片产业有何不同,观众偏好上有哪些差别?

为什么影像作品会选择用限制级内容来表达角色的深度和复杂性,它们对观众有怎样的影响

在当前宏观经济环境下,特别是针对中小企业,HubSpot如何应对席位数量、现金流和生存率的压力?

唐纳德二世在邓诺特战役中是如何去世的?

腓尼基人对黎巴嫩历史有何重要贡献?

哪些动画中有涉及战舰和太空的主题,森川智之参与了哪些作品的配音?

在2017年12月31日的调整分录中,公司的保险费用如何分摊到各个会计期间?

什么是校园小说?有哪些经典的校园小说代表作?

肯尼迪遇刺后,美国国内和国际社会分别采取了哪些紧急措施来应对这一突发事件?