在租赁资产过程中,租赁改良费用应如何在会计上处理以及其摊销期限是如何确定的?

参考资料

参考资料

Moonshot回答

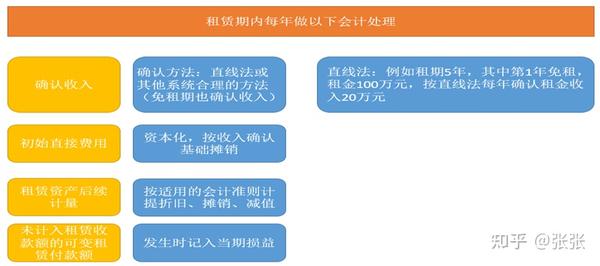

在租赁资产过程中,租赁改良费用在会计上的处理方式是将其记入“长期待摊费用”科目。根据《企业会计准则——应用指南》(2006),长期待摊费用科目用于核算企业已经发生但应由本期和以后各期负担的分摊期限在1年以上的各项费用,例如经营租赁方式租入的固定资产发生的改良支出。

租赁改良费用的摊销期限通常取决于改良支出的预计受益期限。如果改良支出的受益期限短于租赁期,则改良费用应在该受益期限内进行摊销。如果改良支出的受益期限长于租赁期,则改良费用应在租赁期内进行摊销。摊销方法通常采用直线法,将改良费用平均分摊到每一会计期间。

具体摊销期限的确定需要根据实际情况和企业会计政策来决定。企业需要评估改良支出预计带来的经济效益期限,并据此确定摊销期限。摊销期限一旦确定,应在各个会计期间内保持一致,除非有合理的理由进行调整。

以上信息参考自财政部会计准则委员会发布的《企业会计准则——应用指南》(2006)以及相关会计准则实施问答。

继续提问

相关问题

科索沃历史上曾多次被不同帝国统治,这些统治对科索沃的民族构成和文化产生了怎样的影响?

大统一时期的结束如何导致了物质在宇宙中的超越反物质现象?

布莱克–斯科尔斯–默顿期权定价模型如何改变了金融衍生品市场的计算方法,并促进了期权市场的快速发展?

克里斯多福·诺兰获得过哪些奖项?

越南战争中,美国空军前参谋长柯蒂斯·李梅的自传《与李梅同行》为何备受争议?

溥仪的退位仪式是在何时何地举行的,这一事件对历史有何重大意义?

1957年修复《Eyckensis法典》时使用了什么材料,最终导致了哪些问题?

蒙古族的婚姻制度中,抢婚和聘婚有什么区别?

王瑶提出的清华学派的三特征具体如何体现于日常学术活动中?

在内容运营流量票房预测系统中,开播前流量预测和开播后流量预测的准确率分别是多少,如何帮助提升业务效率?