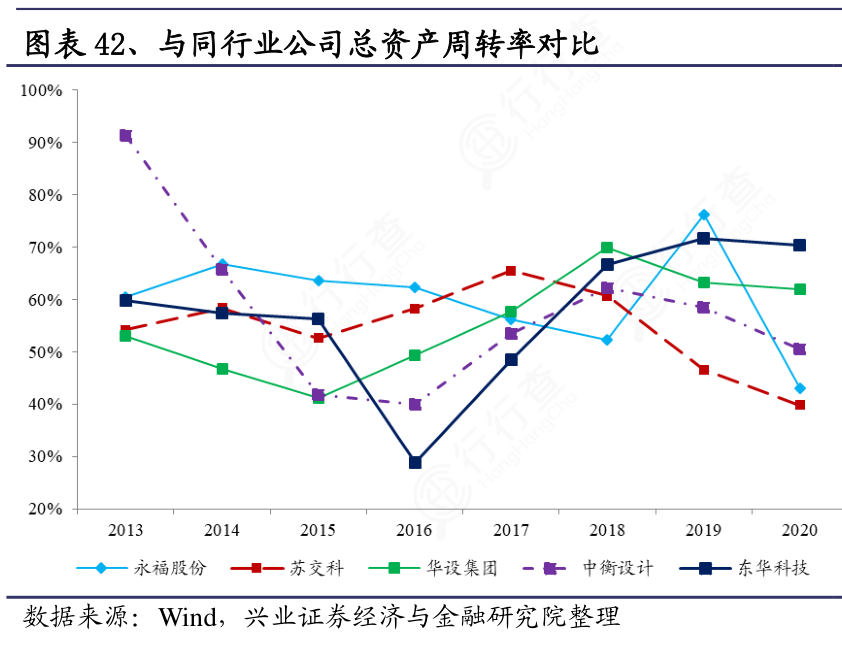

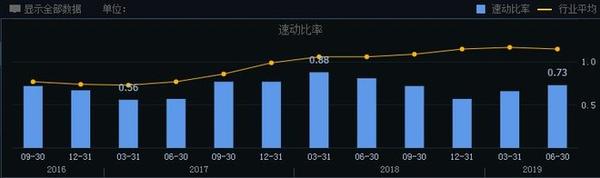

流动资产周转率的高低对企业的短期偿债能力有什么样的实际影响,是否存在行业间的显著差异?

参考资料

参考资料

Moonshot回答

流动资产周转率是衡量企业流动资产使用效率的重要指标,它反映了企业在一定时期内使用流动资产产生销售收入的能力。流动资产周转率的高低对企业的短期偿债能力有直接影响:较高的流动资产周转率通常意味着企业能够更有效地利用其流动资产来产生收入,从而增强其短期偿债能力;相反,较低的流动资产周转率可能表明企业在利用流动资产方面存在问题,这可能会削弱其短期偿债能力。

行业间流动资产周转率确实存在显著差异。例如,制造业由于生产周期长、设备昂贵等原因,固定资产周转率相对较低;而零售业由于流动性强,固定资产周转率较高。这些差异会影响行业内企业的短期偿债能力。企业在进行财务分析时,应考虑行业特性和行业平均水平,以更准确地评估其偿债能力。

在分析流动资产周转率时,企业还应关注其他相关财务指标,如存货周转率、应收账款周转率等,因为这些指标也会影响企业的流动资产使用效率和短期偿债能力。同时,企业应根据具体情况灵活调整经营策略,以提高流动资产的周转率,从而提高企业的盈利能力和市场竞争力。

继续提问

相关问题

在苏联时期,“德鲁日纳”这个词被用于哪些场合?

加拿大太平洋铁路的建成对英属哥伦比亚省的历史发展有何重大影响?

在保存行走装置设计时,如何选择保存类型以确保文件在以后可以正确加载和编辑?

George Carlin出版过哪些书籍,这些书籍的出版年份分别是什么?

哪位非裔美国导演与林肯电影公司合作,使该公司成为第一家和黑人制片人合作的电影公司?

为什么苏联在1970年代面临国际社会对其人权问题的广泛批评?

《那年夏天》电影的片长是多少分钟?

橙色革命是如何影响乌克兰的政治局势的?

利沃夫在历史上曾多次易主,哪些王国或帝国曾统治过这座城市?

《海洋之歌》的配乐是由哪些艺术家和乐团组成的,他们分别还创作过哪些著名作品?