如何为不同类型的资产准备一年期的折旧记录?

参考资料

Moonshot回答

为不同类型的资产准备一年期的折旧记录,需要遵循以下步骤:

-

确定资产的原值:这是资产在购买时的初始成本,包括购买价格、运输费、税费、安装费等。

-

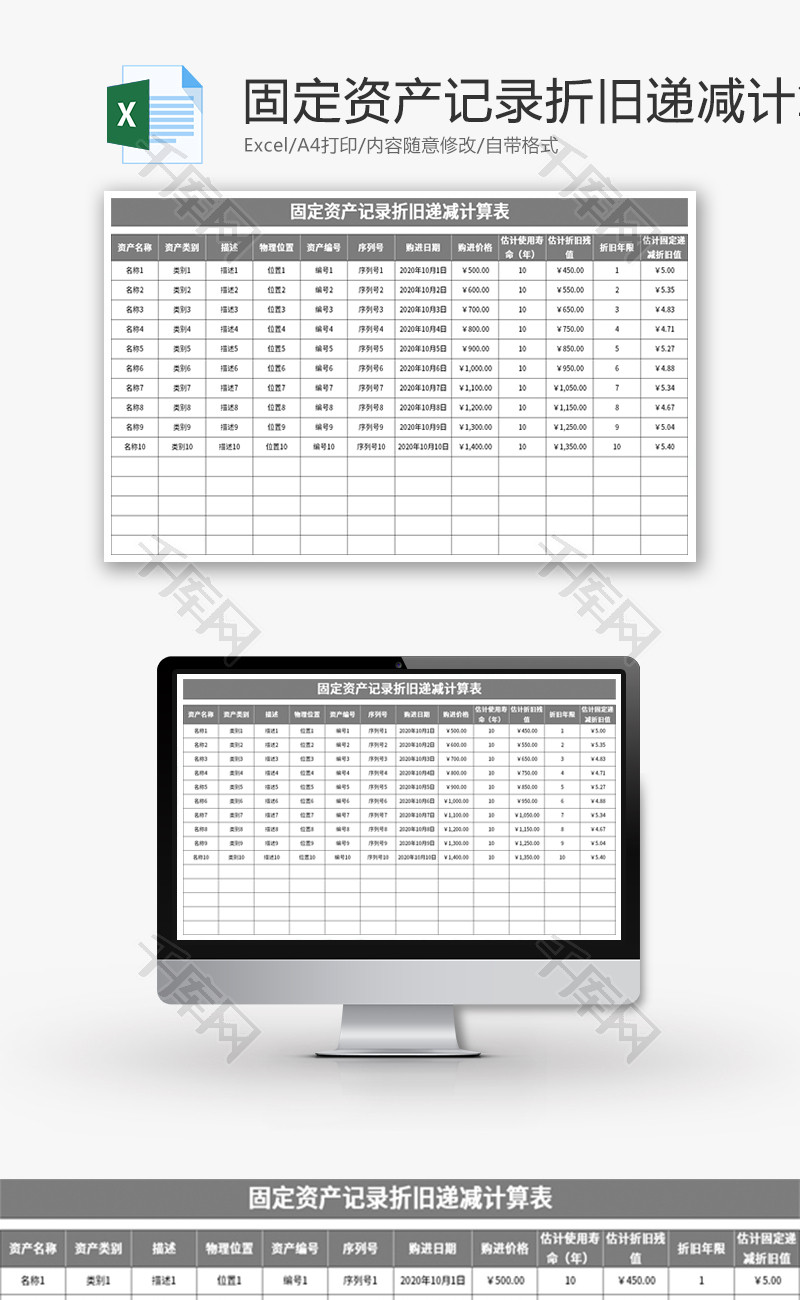

选择折旧方法:常见的折旧方法包括直线法、双倍余额递减法和年数总和法。每种方法对资产价值的分摊方式不同。

-

计算年折旧额:根据所选的折旧方法和资产的预计使用年限来计算每年的折旧额。

-

记录折旧:在会计账簿中为每项资产设置一个“折旧准备”账户,以记录每年的折旧费用。

-

更新资产账面价值:每年折旧后,更新资产的账面价值,即原值减去累计折旧。

-

税务和审计准备:确保折旧记录符合税务规定,并为可能的审计检查做好准备。

-

使用工具辅助:可以使用会计软件或电子表格来帮助记录和计算折旧。

以上步骤可以帮助确保折旧记录的准确性和合规性。更多详细信息,可以参考人大经济论坛和财务会计(OpenStax)。