会计中的借贷规则如何影响资产、负债和权益账户的平衡?

参考资料

参考资料

.jpg)

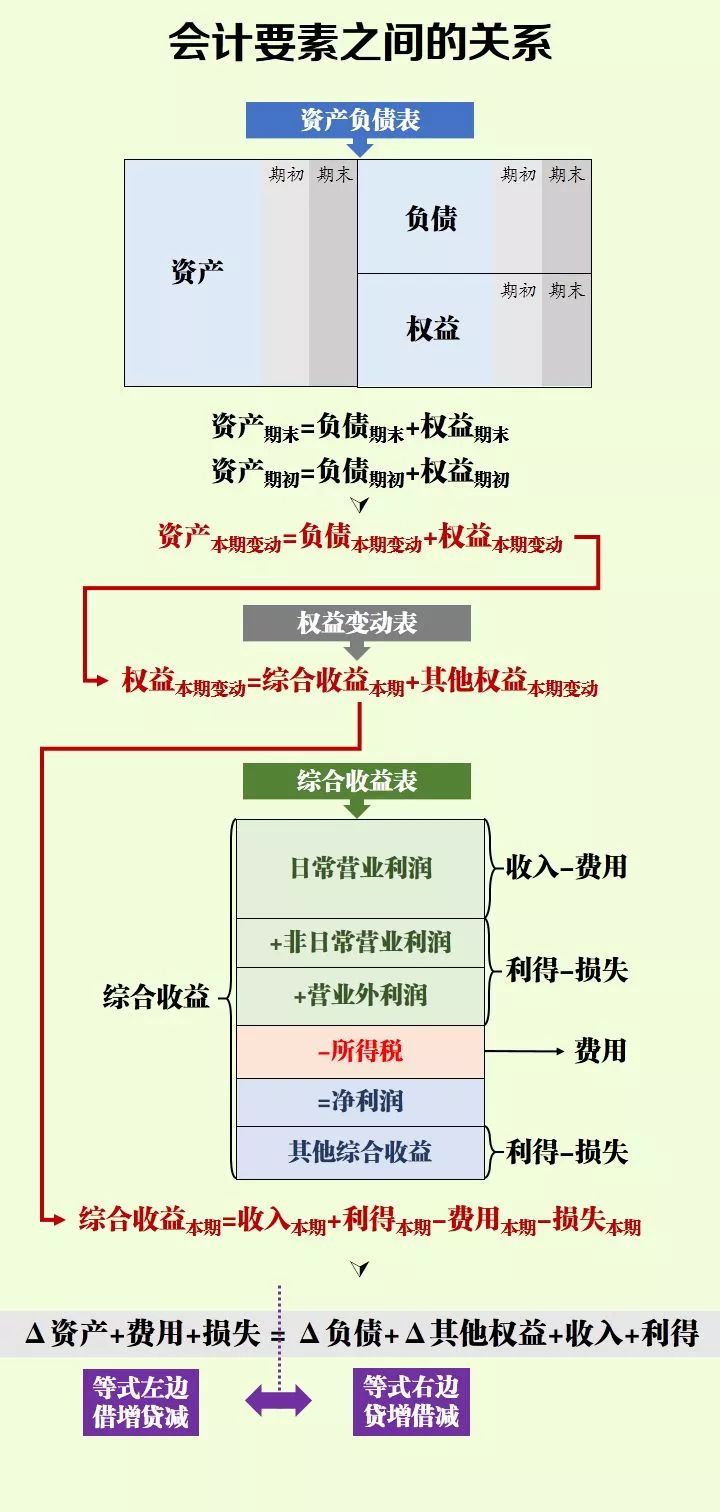

经济业务发生都不会破坏资产权益总额的平衡关系,而是在原有平衡的基础上达到新的平衡,资产恒等于权益。这一平衡关系是复式记账、账户试算平衡和编制资产负债表的理论依据,也是会计核算方法体系的理论基础。.jpg)

Moonshot回答

会计中的借贷规则是一套复式记账系统,它通过“借”和“贷”两个符号来记录每笔交易对资产、负债和所有者权益账户的影响。根据搜索结果,以下是借贷规则如何影响这些账户的平衡:

-

记账规则:借贷记账法的基本原则是“有借必有贷,借贷必相等”。这意味着每一笔交易都要在至少两个账户上进行记录,以确保交易的完整和平衡。

-

账户结构:

- 资产类账户:资产的增加记在借方,减少记在贷方。

- 负债和所有者权益类账户:负债和所有者权益的增加记在贷方,减少记在借方。

- 收入和费用类账户:收入的增加记在贷方,费用的增加记在借方。

-

会计等式:会计的基本等式是“资产 = 负债 + 所有者权益”。这个等式表明,企业的资产总额总是等于其负债和所有者权益的总和。任何经济活动都不会破坏这个平衡,而是在原有平衡的基础上达到新的平衡。

-

影响:

- 资产账户:资产账户的借方记录增加,贷方记录减少。例如,如果企业购买设备,那么在资产账户上会借记设备的成本,贷记相应的现金或应付账款。

- 负债和所有者权益账户:负债和所有者权益账户的贷方记录增加,借方记录减少。例如,如果企业发行债券,那么在负债账户上会贷记债券的面值,借记现金。

- 收入和费用账户:收入账户的贷方记录增加,借方记录减少;费用账户的借方记录增加,贷方记录减少。例如,如果企业销售产品,那么在收入账户上会贷记销售收入,借记相应的成本和费用。

通过遵循这些规则,会计可以确保所有账户的变动都得到适当的记录,从而保持财务报表的准确性和完整性。这些规则的应用有助于企业做出基于准确财务信息的决策。