布莱克-舒尔斯模型中的风险中性假设在实际应用中如何被质疑和调整?

参考资料

参考资料

Moonshot回答

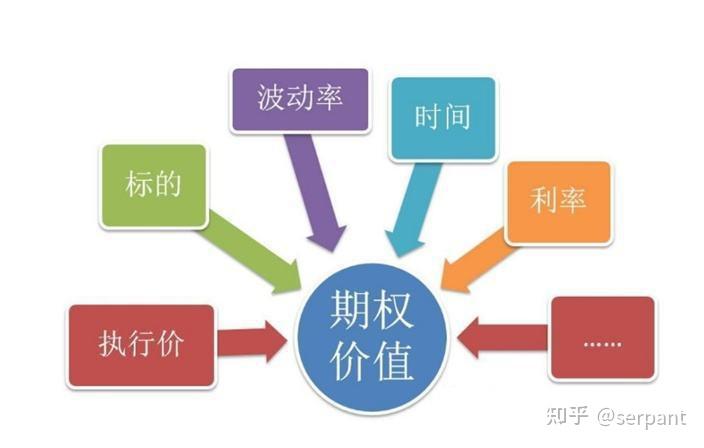

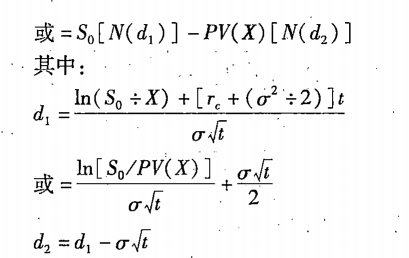

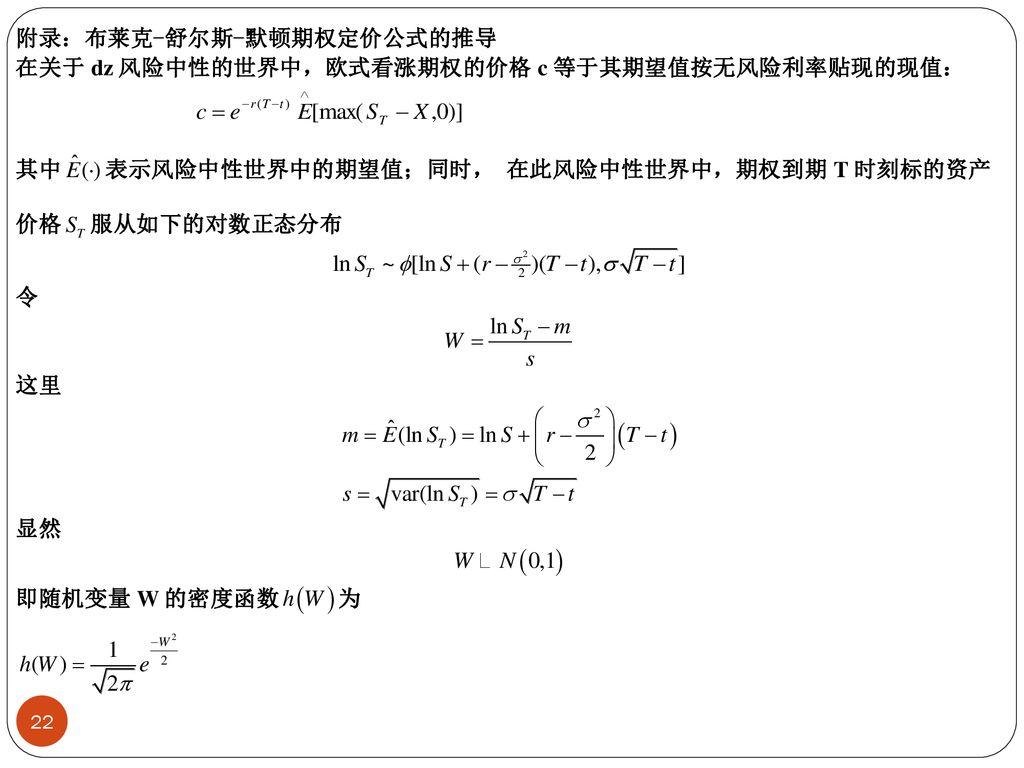

布莱克-舒尔斯模型(Black-Scholes Model)是一个用于金融衍生品定价的数学模型,它在金融领域有着广泛的应用。然而,该模型中的风险中性假设在实际应用中受到了一些质疑和挑战。

-

质疑:

- 风险中性假设认为投资者是风险中性的,即他们对未来的预期是确定的,并且没有风险溢价。然而,在实际市场中,投资者通常是风险厌恶的,对未来的预期存在不确定性,并且会要求风险溢价。

- 市场价格的变动并不总是符合高斯分布,实际市场中经常出现“肥尾”现象,即极端事件的发生频率高于正态分布的预测。这使得模型在极端市场条件下可能失效。

- 模型假设市场是无摩擦的,没有交易成本和税收,这与实际情况不符。

-

调整:

- 为了解决风险中性假设带来的问题,研究者们提出了多种调整方法。一种方法是引入风险溢价,调整无风险利率以反映市场的风险厌恶程度。

- 另一种方法是使用更复杂的模型,如局部波动率模型或随机波动率模型,这些模型可以更好地捕捉市场价格变动的肥尾特性。

- 还可以通过市场校准的方法来调整模型参数,使之更贴近实际市场数据。

总的来说,虽然布莱克-舒尔斯模型在金融衍生品定价中非常有用,但在实际应用中需要对其风险中性假设进行适当的质疑和调整,以提高模型的准确性和适用性。

继续提问

相关问题

布莱克–斯科尔斯–默顿期权定价模型如何改变了金融衍生品市场的计算方法,并促进了期权市场的快速发展?

布莱克-斯科尔斯模型如何通过计算衍生品组合来实现完美对冲?

金融经济学家为何容易忽视布莱克-舒尔斯公式的实用交易策略版本与理论版本的区别?

为什幺尽管知道布莱克-舒尔斯模型有局限性,金融从业者仍依赖这个模型进行定价?

阿拉巴馬州的氣候特點如何影響其植物生長周期?

阿里尔奖有哪些主要的奖项类别,各个类别的评选标准是什么?

莎夏·克莱门茨的配偶是谁?

哪些客户导向的平台趋势对于企业导向的供应商更具挑战性?

比特币在2017年首次超过一盎司黄金的价格,这一历史性时刻发生在哪个月?

哪部达顿兄弟的电影促使比利时政府修改法律保障青少年工作权利?