如何计算公司的债务比率,并在计算时需要使用哪些财务数据?

参考资料

参考资料

Moonshot回答

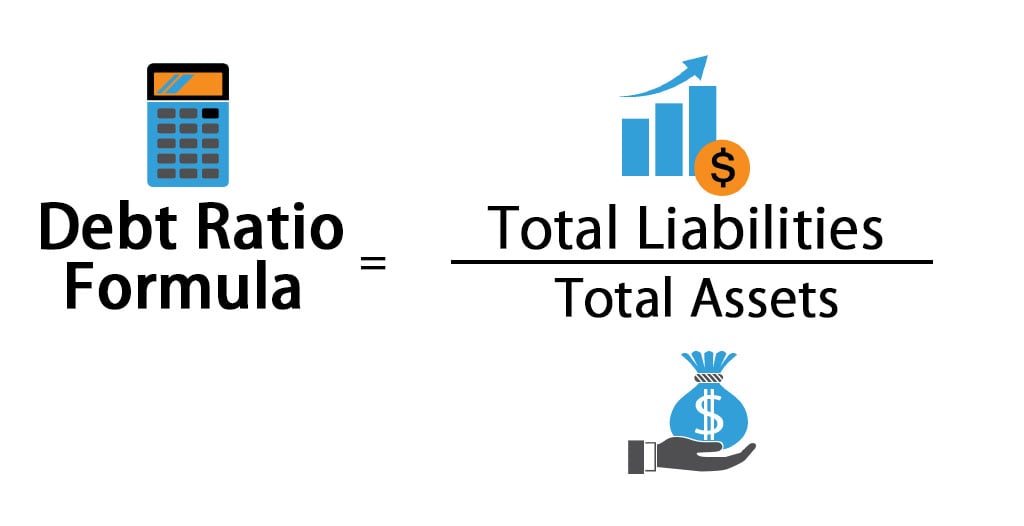

计算公司的债务比率通常使用债务比率公式,即总债务除以总资产。债务比率反映了公司资产中有多少是通过借债获得的,是衡量公司财务稳定性的重要指标。

在计算债务比率时,需要以下财务数据:

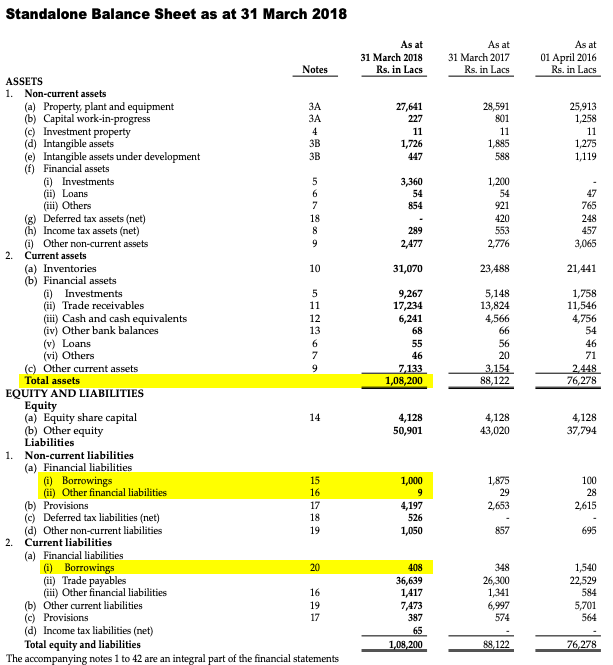

- 总债务:包括长期债务和短期债务。

- 总资产:公司拥有的所有资产。

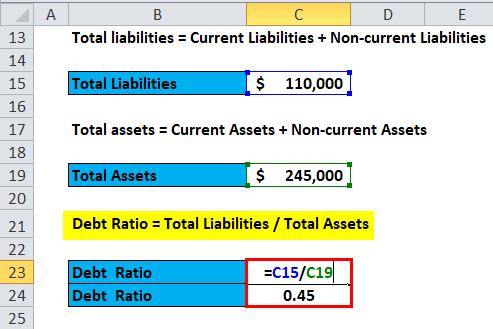

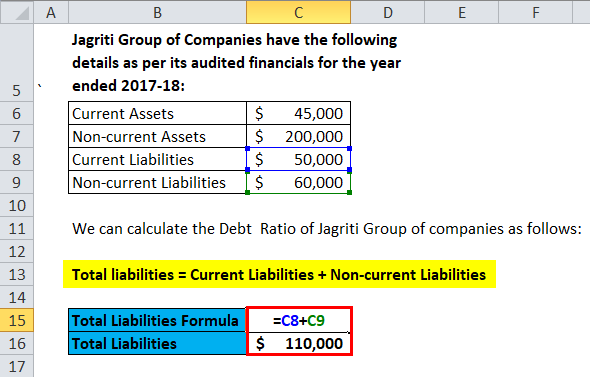

债务比率的计算公式为: [ \text{债务比率} = \frac{\text{总债务}}{\text{总资产}} ]

例如,如果一家公司的总债务为500,000元,总资产为1,000,000元,那么其债务比率为0.5或50%,表示公司一半的资产是通过借债获得的。

债务比率的高低可以反映公司的财务风险和杠杆水平。较高的债务比率可能表示较高的财务风险,而较低的比率则表明采用了一种更加保守的融资策略。投资者、债权人和管理层都广泛使用债务比率来评估公司的财务状况。

参考来源包括: