在分析公司财务状况时,不同活动类别对现金流量的影响有哪些具体表现?

参考资料

参考资料

Moonshot回答

在分析公司财务状况时,不同活动类别对现金流量的影响具体表现如下:

-

经营活动:这是企业日常业务活动产生的现金流,包括销售商品或提供劳务收到的现金、支付给职工的现金、支付的各项税费等。经营活动产生的现金流反映了企业通过其主营业务产生现金流的能力。健康的经营活动现金流表明企业能够通过其核心业务产生足够的现金来维持运营并支付债务。

-

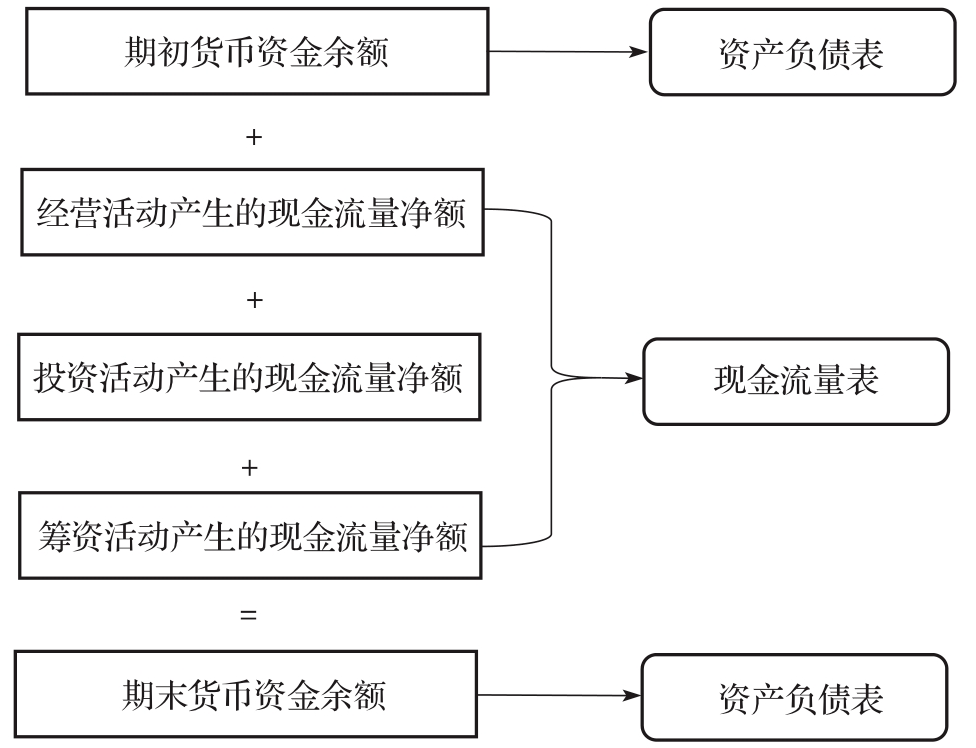

投资活动:涉及购买或出售固定资产、无形资产和其他长期投资的现金流。例如,企业购买新设备或建筑时发生现金流出,出售这些资产时则发生现金流入。投资活动现金流的增加通常表明企业正在扩张或更新其资产基础,而现金流减少可能意味着资产的出售或投资回报。

-

筹资活动:包括借款和偿还债务、发行或回购股票等。筹资活动现金流入表示企业通过借款或发行股票筹集资金,而现金流出则表明企业正在偿还债务或向股东分配股利。筹资活动对现金流量的影响表明了企业如何管理其资本结构和财务杠杆。

-

非经常性项目:如资产出售、非常规费用等,这些项目可能对现金流量产生重大影响,但它们不是企业日常运营的常态。

良好的现金流量管理可以确保企业有足够的资金满足日常运营需求,支持投资和扩张,降低财务风险。现金流量对企业的正常运营和发展会影响着企业的偿债能力、资金运作和盈利能力。现金流量表中将现金流量分为经营活动、投资活动和筹资活动三大类,目的是便于报表使用人了解各类活动对企业财务状况的影响,以及估量未来的现金流量。

以上信息来源于搜索结果,包括了百度百科对财务状况分析的解释,以及Mba智库对现金流量及其影响的详细描述。