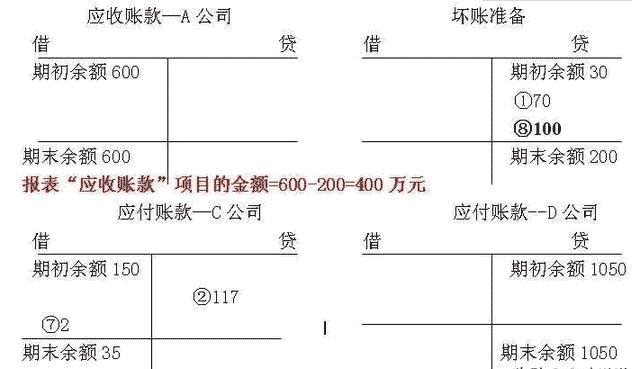

为什么坏账准备账户会在某些期间显示借方余额,这种情况意味着什么?

Moonshot回答

坏账准备账户在某些期间显示借方余额,通常意味着以下几种情况:

-

多计提的坏账准备:如果实际发生的坏账损失小于之前计提的坏账准备,那么在会计处理上需要将多计提的部分转回,导致坏账准备账户出现借方余额。

-

坏账损失的转回:当之前确认的坏账损失又得以收回时,需要将之前计提的坏账准备转回,这也会导致坏账准备账户出现借方余额。

-

会计估计变更:企业可能会根据历史数据和当前的经济状况重新评估坏账准备的计提比例,如果新的计提比例低于原来的,那么需要对坏账准备账户进行调整,也可能产生借方余额。

-

会计政策变更:如果企业改变了会计政策,比如从一种坏账准备计提方法变更为另一种,也可能需要对坏账准备账户进行调整,从而产生借方余额。

坏账准备账户的借方余额反映了企业对之前计提的坏账准备进行调整的情况,是企业根据实际情况对财务报表进行修正的体现。这种情况并不常见,但当出现时,企业需要在财务报表附注中对此进行说明,以便报表使用者能够理解这一变动的原因。引用自百度知道、高顿教育、理解会计科目背后的逻辑与意义。