持有到期证券和可供出售证券的区别是什么,二者如何进行会计处理?

参考资料

参考资料

Moonshot回答

持有到期证券(Held-to-Maturity Securities)和可供出售证券(Available-for-Sale Securities)是两种不同类型的金融资产,它们在会计处理上存在一些区别:

-

持有目的和能力:

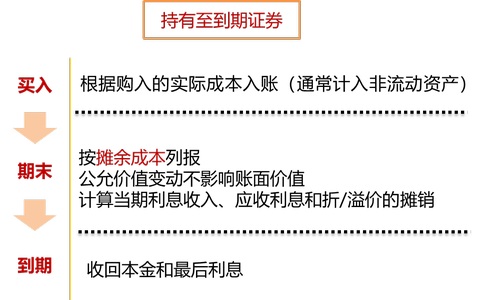

- 持有到期证券是指企业有意图和能力持有至到期日的债务工具,例如债券。企业在购买时就打算持有这些证券直至它们到期。

- 可供出售证券则是指那些企业没有明确意图持有至到期,但也不打算短期内出售的证券。这类证券企业可能会在某个时间点出售以实现利润或减少损失。

-

会计处理:

- 持有到期证券在初始确认时按公允价值加上交易费用计量,相关交易费用计入初始入账金额。在后续计量时,持有到期证券通常以摊销成本进行后续计量,其未实现的收益或损失不体现在利润表中,而是在资产负债表上反映。

- 可供出售证券在初始确认时也按公允价值计量,但相关交易费用计入初始入账金额。在后续计量时,可供出售证券以公允价值进行计量,其未实现的收益或损失通常计入其他综合收益(OCI),并最终反映在股东权益中。

-

减值处理:

- 对于持有到期证券,如果存在减值迹象,需要进行减值测试。如果确认减值,相关损失应计入损益。

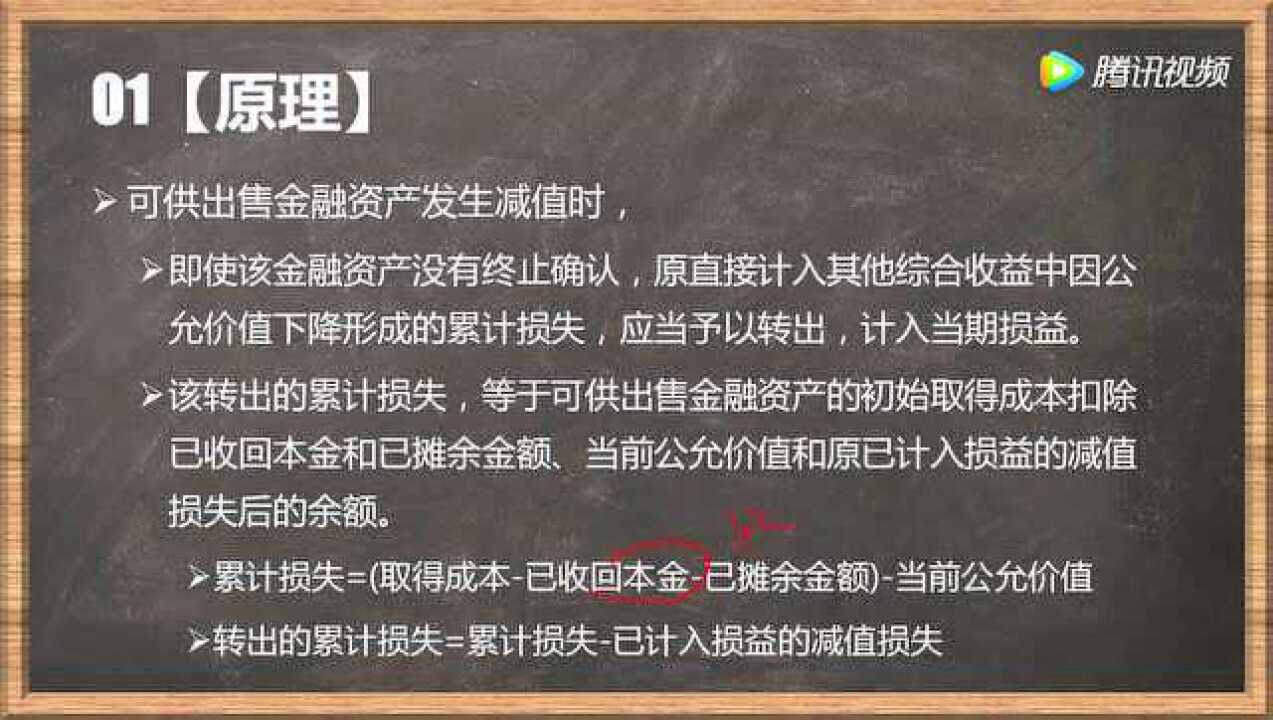

- 可供出售证券同样需要进行减值测试,如果确认减值,相关损失也应计入损益。

-

转换和重分类:

- 持有到期证券和可供出售证券之间可以进行转换,但这种转换需要满足一定的条件,并且会计处理上会有所不同。例如,将可供出售证券重分类为持有到期证券时,需要对公允价值和账面价值的差额进行处理。

在进行会计处理时,企业需要根据具体情况和会计准则的要求,对这两类证券进行适当的分类和计量。同时,企业还需要关注相关准则的最新变化,以确保会计处理的合规性。更多详细信息可以参考中国会计网和Investor's wiki。

继续提问

相关问题

斯韦雷在临终前为何建议他的儿子哈康三世寻求与教会的和解?

圈地运动中,领主和农户之间的矛盾是如何产生的?

为什么在总股东回报率(TSR)中,收入增长在3年、5年和10年期间内占有如此显著的比例?

拜占庭式建筑在经历了多次外敌入侵后,其建筑风格发生了哪些变化?

上阳洼墓地的考古发现对研究中国青海地区的历史文化有何重要意义?

巴斯修道院的两台管风琴和10口钟有何特别之处?

奥斯顿·尼克斯有哪些主要的影视作品?

为什么但丁等意大利志士希望亨利七世能领导四分五裂的意大利实现统一?

文森特·布鲁克斯在西点军校期间担任过学员旅长,他是如何克服种族障碍并取得这一成就的?

为什么亨利四世拒绝承认被革除教籍的决定,并宣布废黜额我略七世?