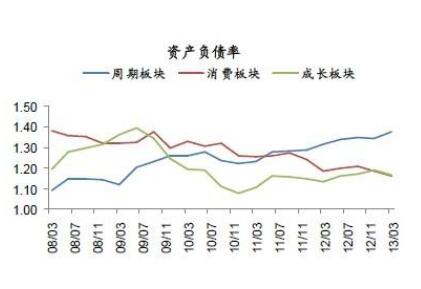

不同企业的资产负债率为何存在较大差异?影响这些比率的主要因素是什么?

参考资料

参考资料

Moonshot回答

不同企业的资产负债率存在较大差异,这主要是由于以下因素造成的:

-

行业特性:资本密集型行业(如重工业、房地产)的资产负债率普遍较高,而轻资产行业(如服务业、高科技行业)的资产负债率相对较低。

-

企业规模:大型企业通常具有更强的融资能力和风险承受能力,因此可以维持较高的资产负债率;中小企业则倾向于保持较低的资产负债率。

-

经营策略:企业的经营策略,如扩张速度、投资决策和财务政策,会影响其资产负债率。

-

财务政策:包括企业的股利政策、资本结构决策和融资方式,这些决策会影响企业的负债水平和资产负债率。

-

宏观经济环境:经济周期、市场利率、税收政策和监管环境等宏观经济因素也会影响企业的资产负债率。

-

企业所处发展阶段:不同发展阶段的企业可能有不同的资产负债率,如初创企业可能因为需要大量投资而有较高的资产负债率。

-

会计政策和估计变更:企业采用的会计政策和估计方法的不同也可能导致资产负债率的差异。

-

外部监管机构的政策:如财政部、国资委、中国人民银行、银保监会等的政策会影响企业的资产负债率。

了解这些影响因素对于评估企业的财务健康状况和风险水平至关重要。企业应根据自身情况和行业特点,合理控制资产负债率,以维持财务稳定和可持续发展。