公司在什么情况下会选择将债务证券分类为持有至到期,而不是其他类别?

参考资料

Moonshot回答

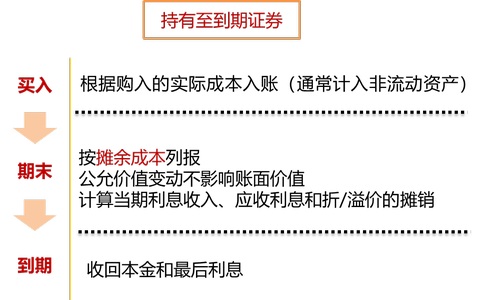

公司选择将债务证券分类为持有至到期(Held-to-Maturity,HTM)主要基于以下情况:

-

明确的持有意图:公司必须表明有意图将这些债务证券持有至到期日。这意味着公司计划长期持有这些证券,而不是为了短期交易或出售。

-

能力持有至到期:公司需要证明有能力持有这些证券直至到期。这涉及到公司的财务状况和流动性管理,确保公司在证券到期前不会因资金需求而被迫出售这些证券。

-

债务证券的特征:持有至到期的债务证券通常是到期日固定、回收金额固定或可确定的非衍生金融资产。这些证券包括政府债券、公司债券和金融债券等。

-

会计和财务报告:从会计处理的角度来看,持有至到期的债务证券以摊余成本进行后续计量,并在资产负债表中作为长期资产列报。这有助于公司平滑财务报表,减少公允价值波动对利润的影响。

-

风险管理:持有至到期的策略可以帮助公司管理利率风险,因为这些证券通常与公司的资产和负债期限相匹配,从而降低利率变动对公司财务状况的影响。

-

收益稳定性:持有至到期的债务证券提供的是固定的收益,这对于追求稳定收益和现金流的公司来说是一个吸引人的特点。

-

监管和策略考虑:某些情况下,监管要求或公司的战略规划可能也会影响公司将债务证券分类为持有至到期。

根据搜索结果,例如在知乎专栏的文章《一文详解固定收益证券》中提到,持有到期策略即选择并且持有到期收益率最高的债券,其收益来源于利息和再投资的收益。另外,香港交易所的债务证券页面也说明了发债机构大多在债券到期日向持有人偿还款项,这表明了持有至到期的常见做法。而AICPA的知识点解析中也提到,分类为交易证券的债务证券通常报告为流动资产,但如果适用,也可以报告为非流动资产,这进一步说明了持有至到期分类的可能性和条件。