不同的公司在估算应收账款坏账时会采用不同的百分比,这些百分比是基于哪些具体的客户信息和经验来确定的?

参考资料

参考资料

Moonshot回答

在估算应收账款坏账准备时,公司通常会根据一系列客户信息和历史经验来确定坏账计提的百分比。这些信息包括:

- 客户信用状况:通过信用报告和财务报表了解客户的信用历史、付款记录和财务状况。

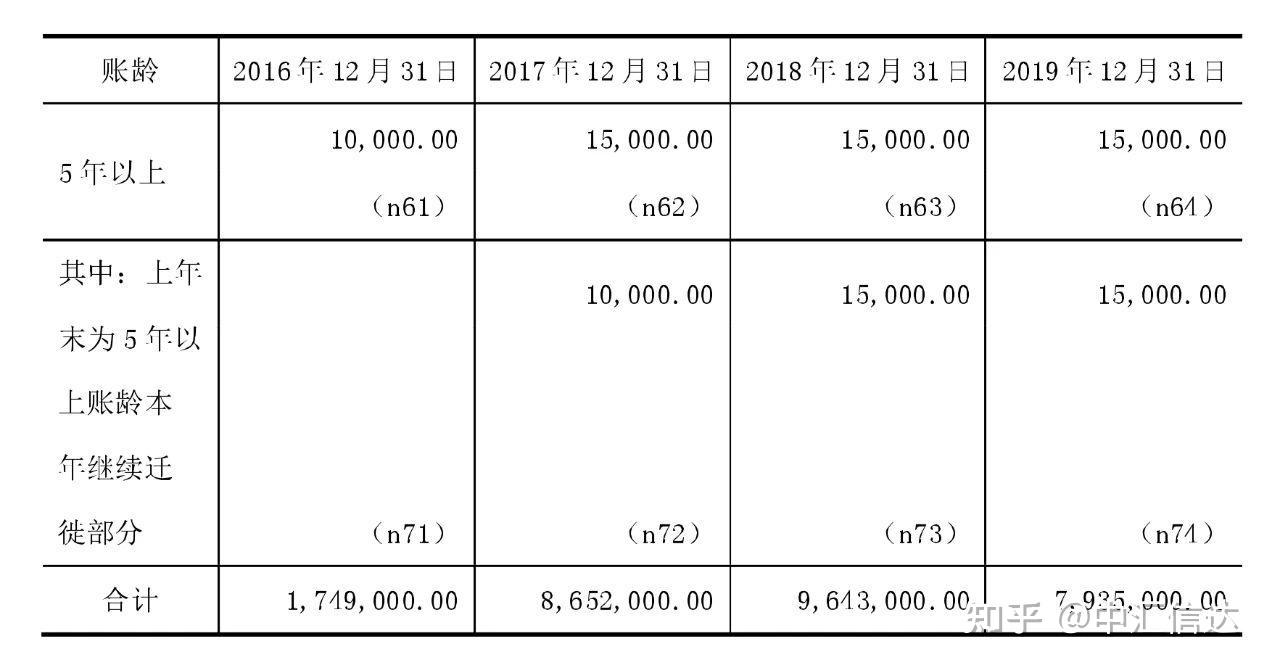

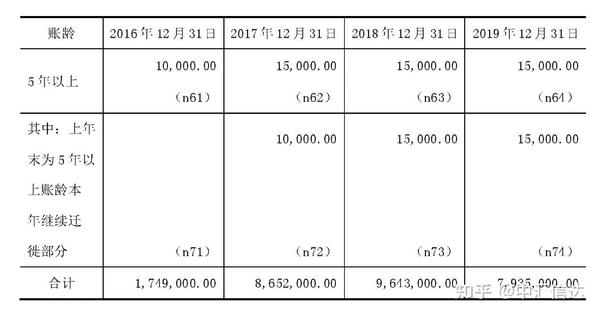

- 账龄分析:根据应收账款的拖欠时间来分析判断可收回金额和坏账的可能性。账龄越长,坏账风险越高。

- 历史坏账数据:使用历史数据(通常是3-5年的数据)来计算实际发生的坏账损失与应收账款余额的比例。

- 经济状况和市场变化:考虑宏观经济状况和市场变化对客户付款能力的影响。

- 行业比较:参考同行业内其他公司的坏账计提比例,以便合理确定自己的计提比例。

- 特定客户群体的风险:分析特定客户群体的信用风险,如高应收账款客户或高占比客户。

- 内部控制和信用政策:建立合理的信用政策和审批程序,以及严格的内部控制来降低坏账风险。

公司会综合这些因素,使用不同的方法来估算坏账准备,如余额百分比法、账龄分析法、销货百分比法和个别认定法等。例如,余额百分比法按照应收账款余额的一定比例来估计坏账损失。而账龄分析法则根据应收账款的不同账龄区间,使用历史迁徙率来估算每个账龄段的坏账准备。

在实际操作中,企业可以采用预期信用损失模型来计提坏账准备,这要求企业综合考虑历史信息和前瞻性信息。例如,可以基于历史数据的迁徙率并考虑当前信息和前瞻性信息来确定坏账准备。新金融工具准则下,企业还可以采用减值矩阵法和直接估计损失率法来计量预期信用损失。

图片来源:FineBI大数据分析软件

以上信息结合了搜索结果中的多个来源,包括中国会计网、BDO、知乎专栏等,提供了对应收账款坏账准备估算方法的全面概述。