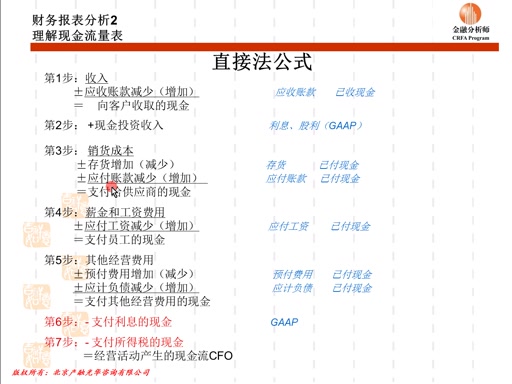

使用直接法编制现金流量表时,为何需要将净收入转换为由经营活动提供的现金流?

参考资料

Moonshot回答

使用直接法编制现金流量表时,需要将净收入转换为由经营活动提供的现金流,是因为直接法要求从现金收入中扣除现金支出来得出净现金流量。这一过程揭示了营业产生的现金收支总额,提供了资产负债表和损益表所不能提供的信息。通过调整非现金流动资产和非现金流动负债的变化额,以及考虑不影响现金的费用和损失,可以更准确地反映企业经营活动产生的现金流量。这种转换有助于报表使用者理解企业的现金流动状况,评估企业的财务健康,并从现金流量的角度分析净利润的质量。根据搜索结果,例如在Open Textbooks for Hong Kong的说明中,详细描述了将净利润转换为经营活动产生的现金净额的调整项目。

继续提问

相关问题

《摆渡人》这部电影的上映日期是什么时候?

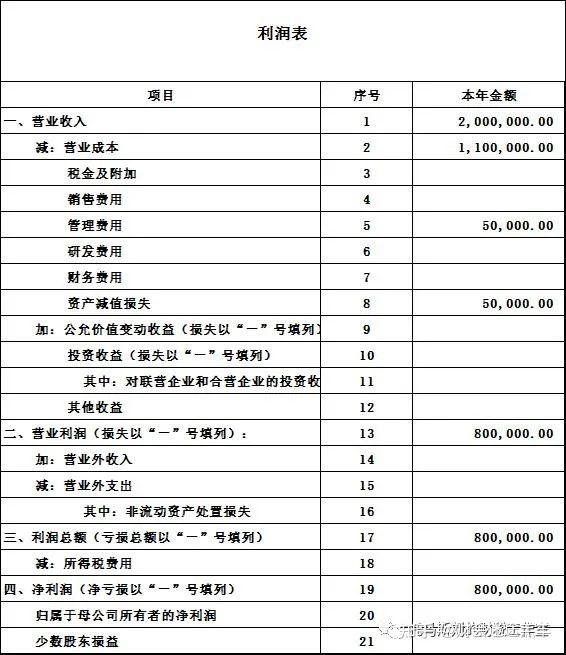

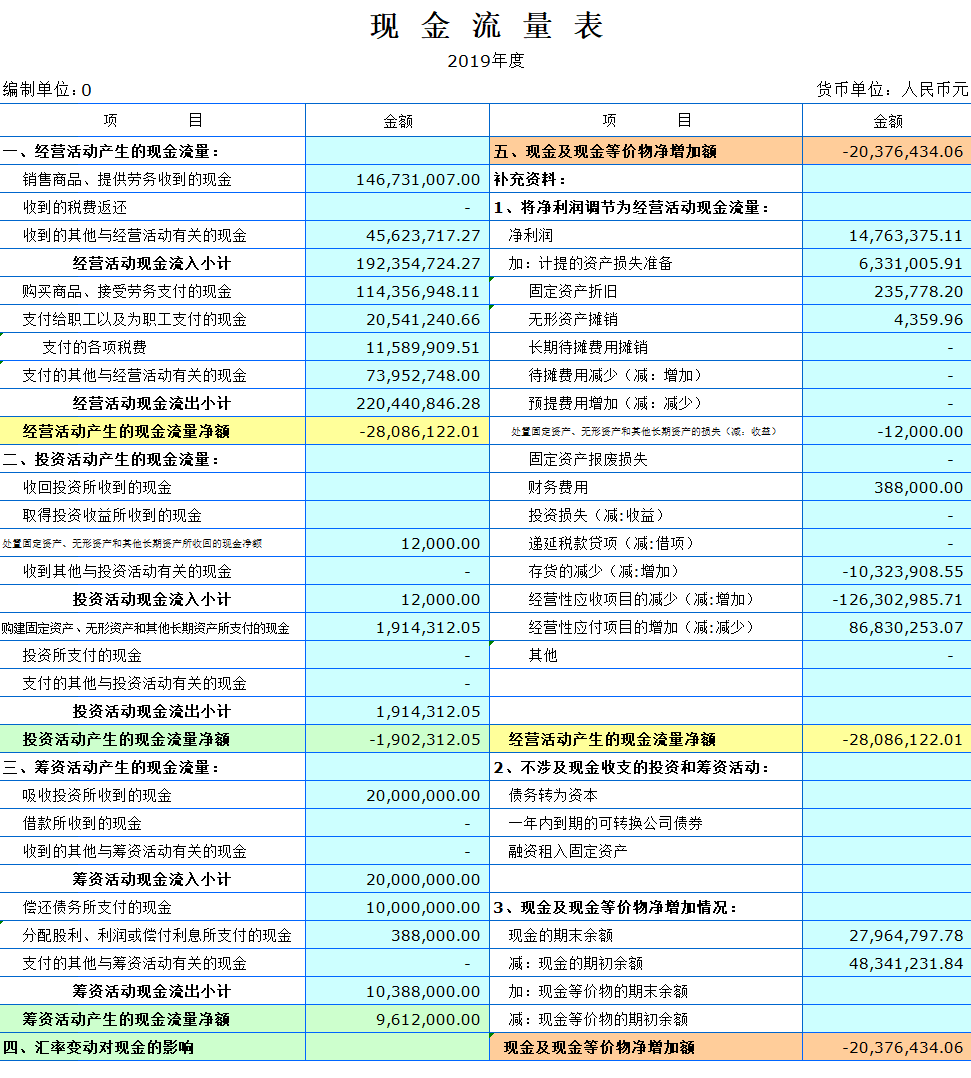

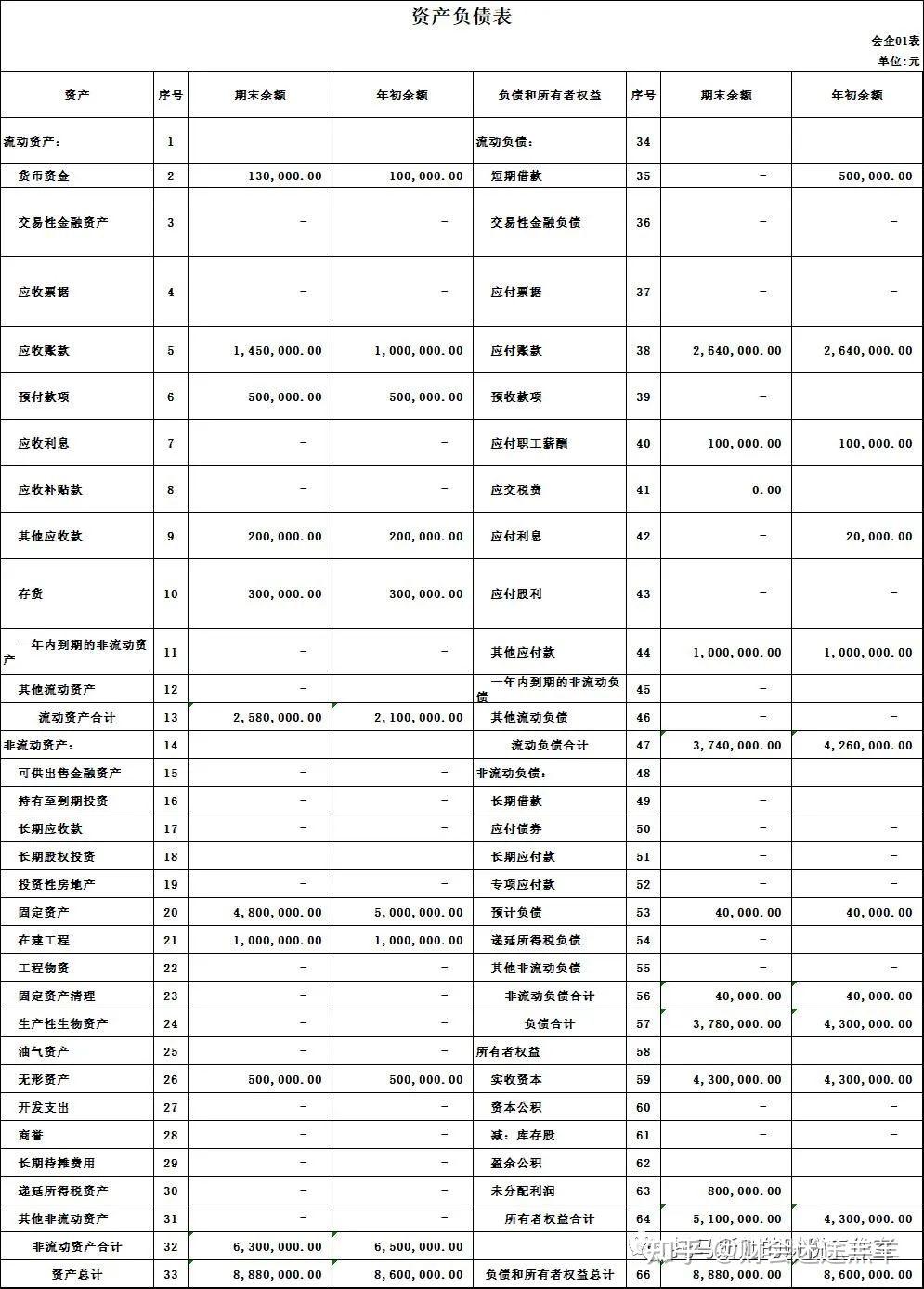

净收入为202,767美元,为什么现金流量表中现金流来自经营活动只有57,600美元?

2015年,美国历史学会的期刊《历史的展望》发表了20名历史学家的联名信,信中主要批评了哪个国家的历史教科书修改行为?

《奥诺里乌斯的诏书》可能是针对意大利南部而非不列颠的原因是什么?

《克林吉别克》叙事诗中,托烈甘在临行前对弟弟说了什么?

马萨林如何通过外交手段为法国赢得了重要的国际利益?

《一騎當千 Great Guardians》中,呂布奉先的突然出現對劇情發展有何重要影響?

打孔卡在计算机发展史上扮演了什么角色?

烟囱效应的强度与哪一些因素有关,这些因素具体如何影响气流?

地下王国历险的作者是谁,一共有几本