参考资料

参考资料

Moonshot回答

会计人员可以通过以下几个步骤运用收入确认原则来确保企业的财务报表准确反映营收:

-

理解收入确认模型:根据新收入准则,企业应当在履行了合同中的履约义务,即在客户取得相关商品或服务控制权时确认收入。收入确认的金额应是企业因向客户转让商品而预期有权收取的对价金额。这一原则强调了“控制权转移”的概念,要求企业在商品或服务的控制权转移给客户时确认收入。

-

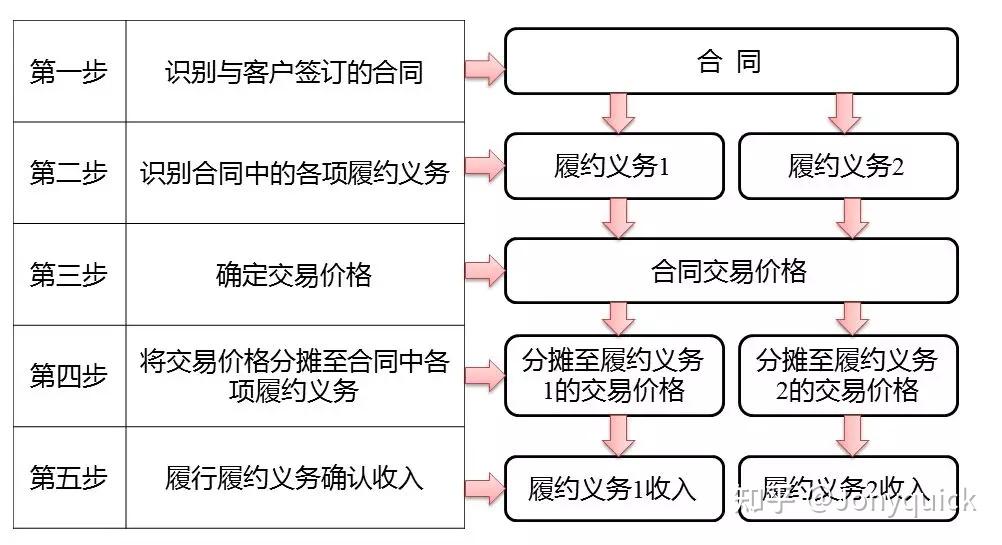

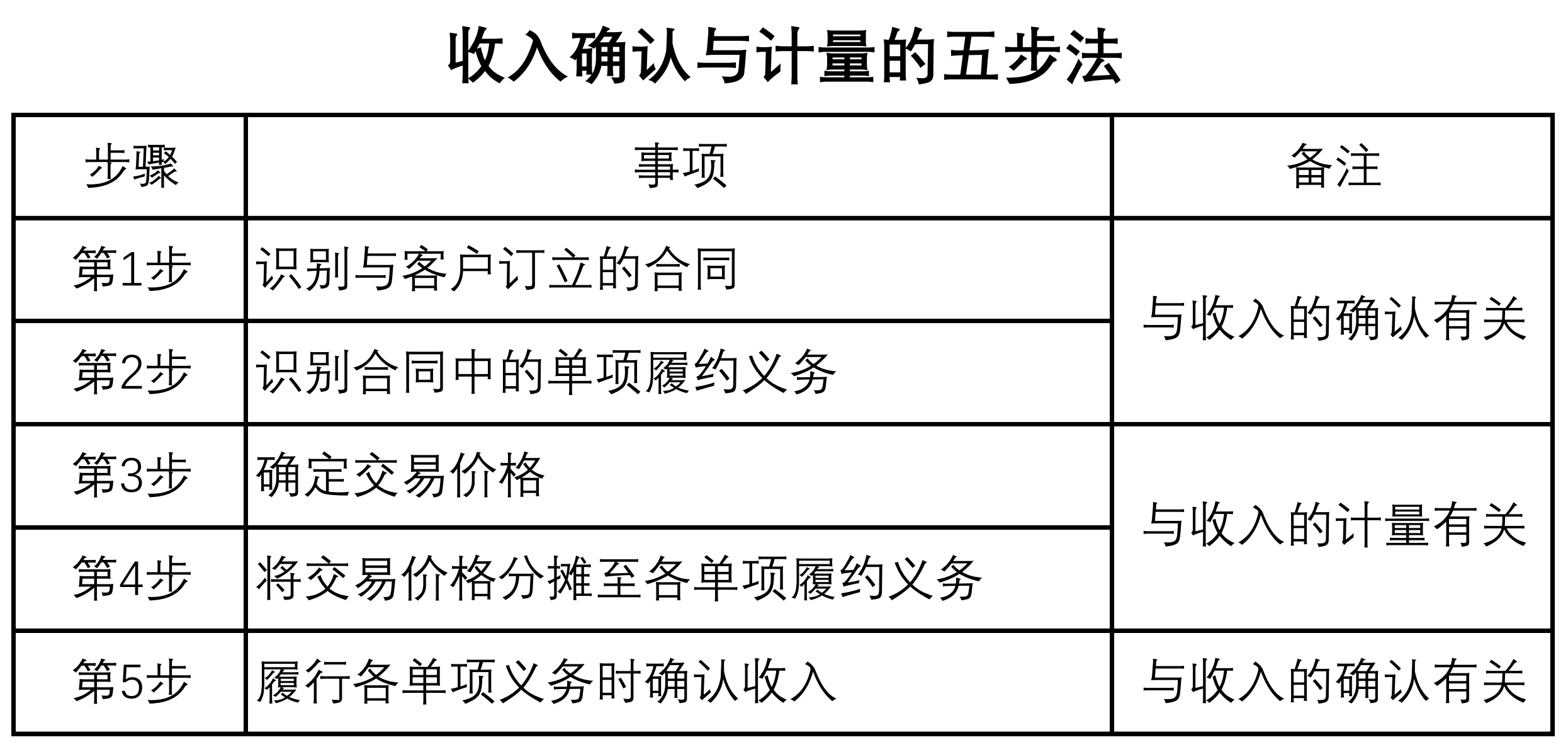

识别合同中的履约义务:会计人员需要识别合同中的单项履约义务,并确定这些履约义务是在某一时段内履行还是在某一时点履行。这涉及到评估合同条款,确定商品或服务是否可明确区分。

-

确定交易价格:交易价格应基于企业预期有权收取的对价金额。这可能包括可变对价、非现金对价、重大融资成分及应付客户的对价安排。会计人员需要评估并合理估计这些因素,以确定合适的交易价格。

-

分摊交易价格:如果合同中包含两项或多项履约义务,企业应按照各单项履约义务所承诺商品或服务的单独售价的相对比例,将交易价格分摊至各单项履约义务。

-

监控并更新收入确认:由于可能存在可变对价等因素,会计人员需要在整个合同期间监控并更新对收入确认的估计,确保收入确认的准确性。

-

披露相关信息:新收入准则要求企业在财务报表中披露与收入确认相关的信息,包括合同资产或合同负债的列示,以及与合同相关的广泛的披露要求。

通过以上步骤,会计人员可以确保企业的收入确认原则得到正确运用,从而提高财务报表的准确性和透明度。这一过程不仅需要对会计准则的深入理解,还需要对合同条款的细致分析和职业判断。根据搜索结果,例如在"https://www.chinaacc.com/zhucekuaijishi/jhwd/zy20230724145927.shtml"和"https://zhuanlan.zhihu.com/p/661502116"提供的详细信息,可以看出收入确认原则在实践中的应用需要考虑多种因素,包括风险和报酬的转移、商品所有权的转移、收入金额的可靠计量等。这些因素共同决定了收入确认的时点和金额,从而影响财务报表的准确性。

继续提问

相关问题

钻石公主号邮轮上的美国公民是如何被撤离和隔离的?

高雄县的交通网络包括哪些主要铁路、捷运和高速公路,它们如何连接县内外的各个区域?

How to calculate FICA税 liability for 1099-MISC income

在经济发展中,银行如何运用技术和地方资源来降低小额储蓄的管理成本?

哪位导演执导了2004年的电影《火线救援》?

电影《動漫狂後》是在哪一年首映的?

2015年法国上映的《玩命关头7》在票房榜上持续了多少周?

爱丽丝·伊芙除了演艺事业外,还有哪些个人生活方面的有趣信息?

《淫乱书生》获得的电影奖项中有哪些涉及美术指导的奖项?

电子支付平台在提高消费者安全信心方面,通过哪些方法实现风险评估和防范策略的具体实施?