量化投资在投资组合中选择标的的标准是什么以及如何判断股票是否属于第四类机会?

参考资料

Moonshot回答

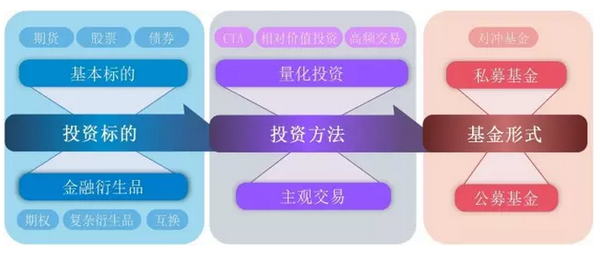

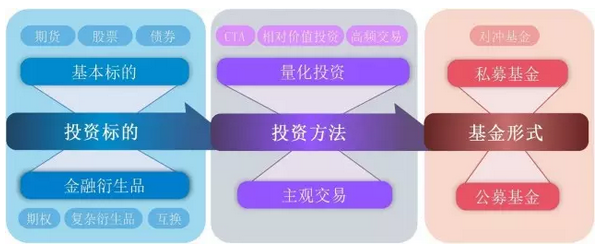

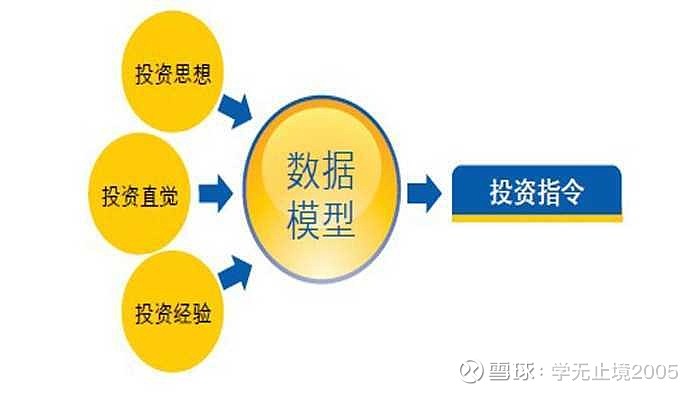

量化投资在投资组合中选择标的时,主要依据以下几个标准:

- 数学和统计方法:使用复杂的数学模型和算法来分析和选择股票,强调数据驱动和系统化的决策过程。

- 因子投资:基于多因子的角度,利用因子模型、事件驱动模型等构建选股框架,常用的因子包括净资产收益率等。

- 风险分散化:通过量化模型保证较强的风险分散化的能力,选择在不同宏观经济条件下表现良好的资产。

- 基本面分析:基于基本面选股的量化投资基金可以在宽度和深度上取得平衡,提供丰富多样的投资选择。

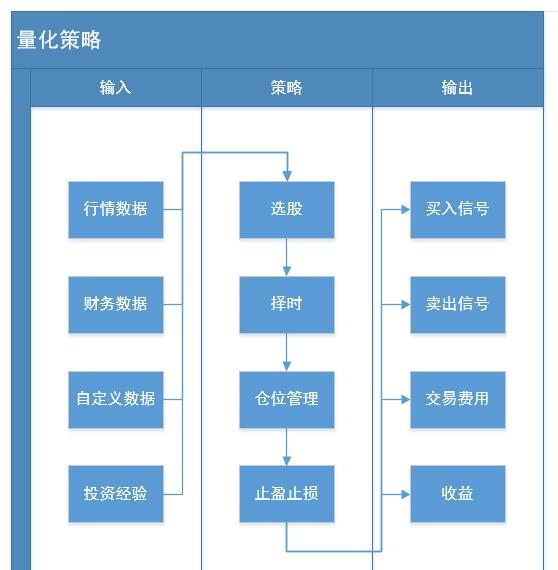

判断股票是否属于第四类机会,即偏交易的策略,通常涉及以下几个方面:

- 交易机会的准确性:准确客观评价交易机会,克服主观情绪偏差,妥善运用套利的思想。

- 全面系统性扫描:通过全面、系统性的扫描捕捉错误定价、错误估值带来的机会。

- 执行投资建议:模型在全面评估、捕捉错误估值带来的机会后,严格执行所给出的投资建议。

量化投资的关键在于使用数学模型和算法来指导投资决策,减少人为情绪的影响,并寻找市场中的错误定价机会。通过这种方式,量化投资者可以从大量数据中发掘投资机会,并构建出旨在实现稳定收益的投资组合。