参考资料

参考资料

Moonshot回答

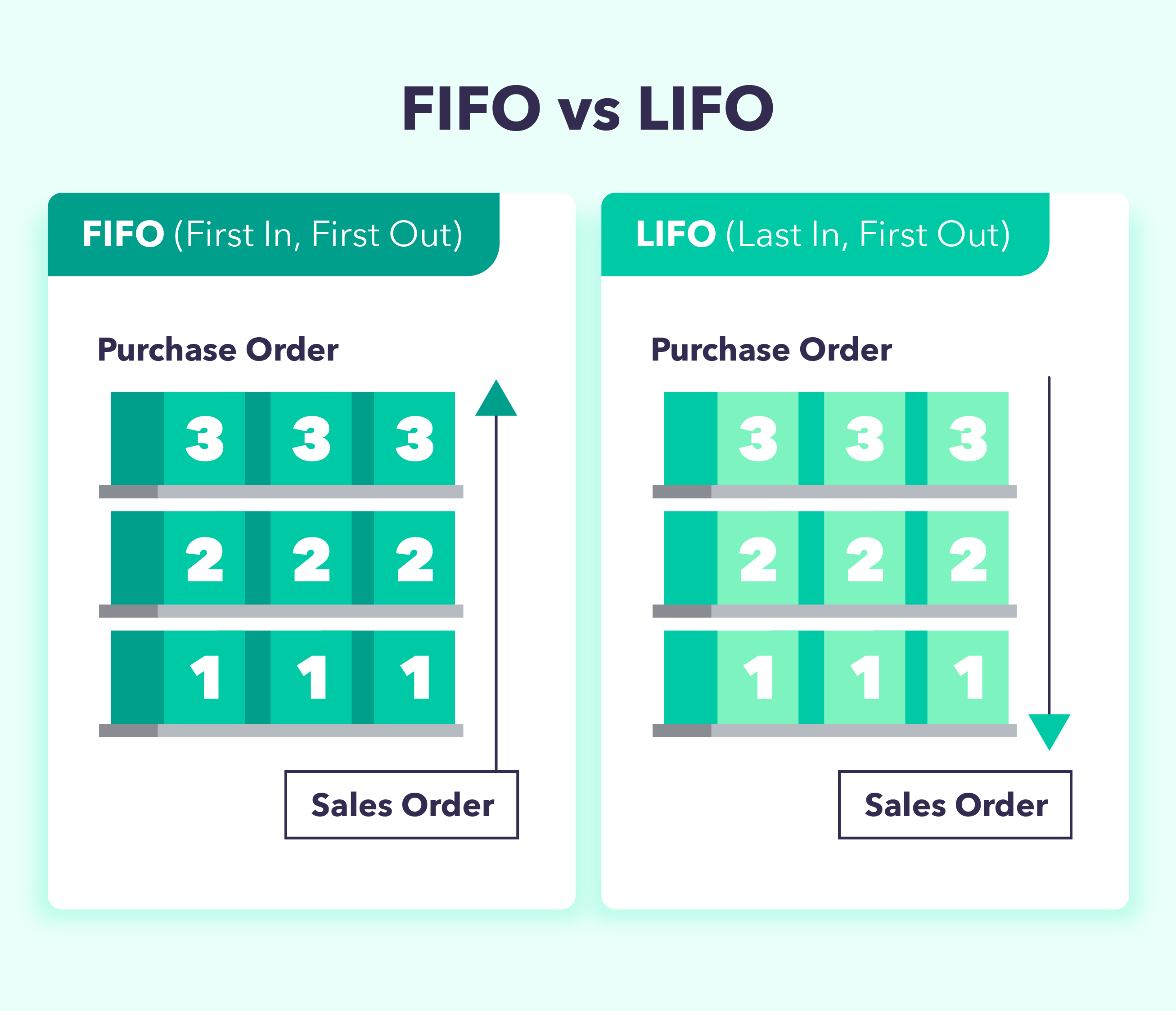

企业在选择库存成本核算方法时,会考虑多种因素,包括成本计算的准确性、操作的简便性、税务影响以及对财务报表的影响。加权平均法(Weighted Average Cost Method)相较于先进先出(FIFO)和后进先出(LIFO)方法,具有以下特点:

-

简化计算:加权平均法通过计算所有库存单位的平均成本来简化库存成本的计算过程。这种方法不需要追踪每个库存单位的个别成本,从而降低了核算的复杂性。[1]

-

减少工作量:由于不需要分别跟踪每个库存批次的成本,加权平均法减少了会计和库存管理人员的工作量。[2]

-

避免人为操纵:加权平均法避免了先进先出和后进先出方法可能带来的人为操纵空间,因为这两种方法在不同市场情况下可能会被用来操纵利润。[3]

-

反映实时成本:加权平均法能够更好地反映存货的实时成本,因为它考虑了所有库存的成本,而不仅仅是最近购入或最早购入的库存。[4]

-

税务影响:在某些情况下,加权平均法可能对税务有更有利的处理,因为它平滑了成本,减少了因价格波动带来的税务负担。[5]

-

国际会计准则:加权平均法符合国际会计准则,有助于跨国公司统一其全球的会计实践。[6]

-

灵活性:加权平均法提供了一定的灵活性,因为它允许企业在不同时间点对库存成本进行调整,以适应市场变化。[7]

综上所述,企业可能会选择加权平均法来核算库存成本,因为它提供了操作的简便性、减少了工作量、避免了人为操纵、更好地反映了实时成本,并有助于税务规划。同时,它也符合国际会计准则,增加了其在全球商业环境中的适用性。

[1] 5步掌握成本核算:加权平均法深度解析 - 畅捷通 [2] 了解财务管理中的加权平均法|详解 - ShallBD [3] 先进先出与后进先出:差异与比较 - Ask Any Difference [4] 移动加权平均法计算发出、库存成本 - 知乎 - 知乎专栏 [5] 后进先出与先进先出:有什么区别? - Affde Marketing [6] 先进先出法和后进先出法有什么区别? - 正保会计网校 [7] FIFO 与 LIFO:FIFO 和 LIFO 计算器 - FourWeekMBA