如何计算财报中的坏账准备及其占应收账款的百分比?

参考资料

参考资料

Moonshot回答

计算财报中的坏账准备及其占应收账款的百分比,主要有以下几种方法:

-

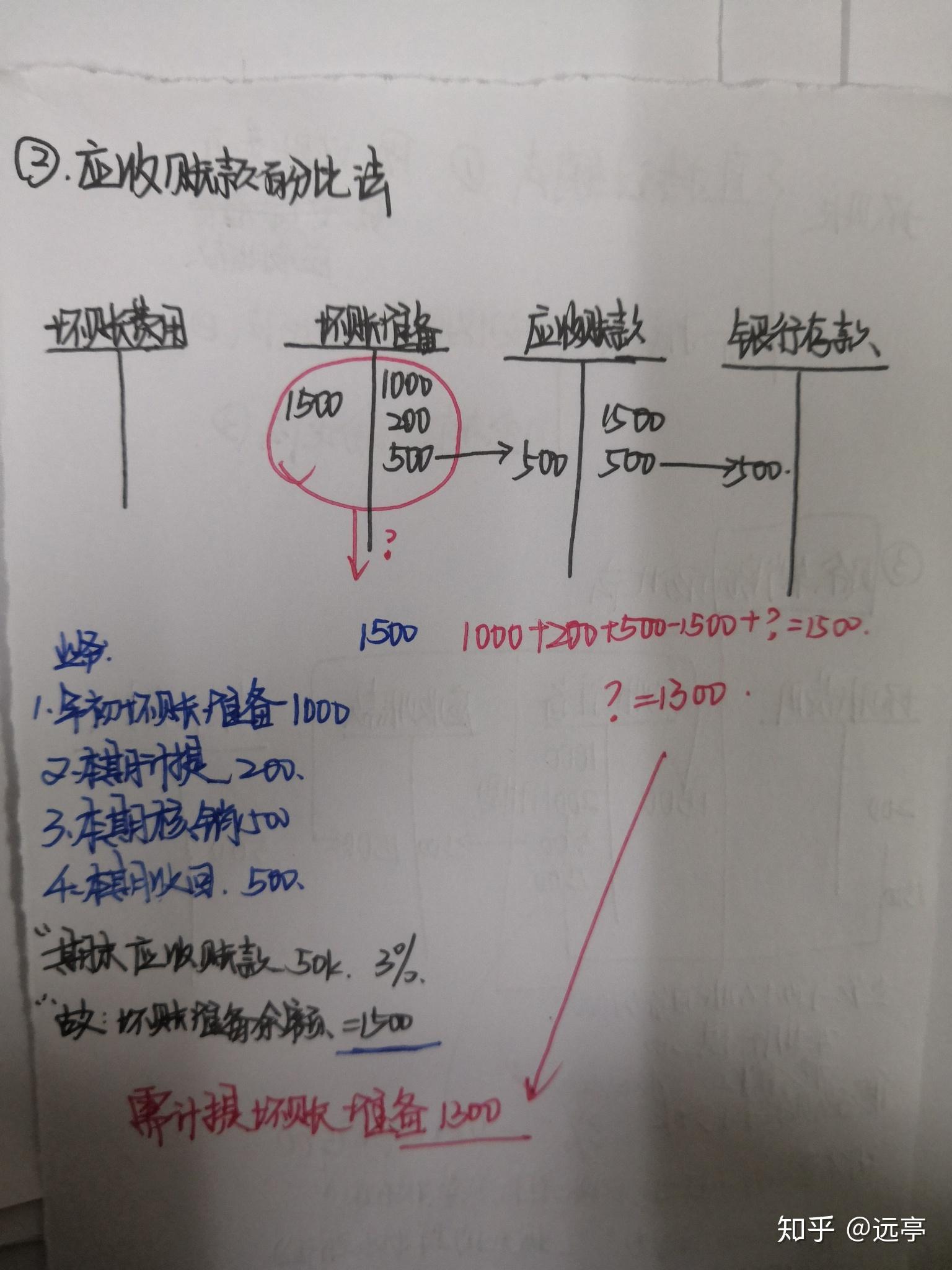

余额百分比法:根据应收账款的期末余额乘以一个估计的坏账准备百分比来计算。公式为:当期应计提的坏账准备 = 期末应收账款余额 × 坏账准备计提百分比。

-

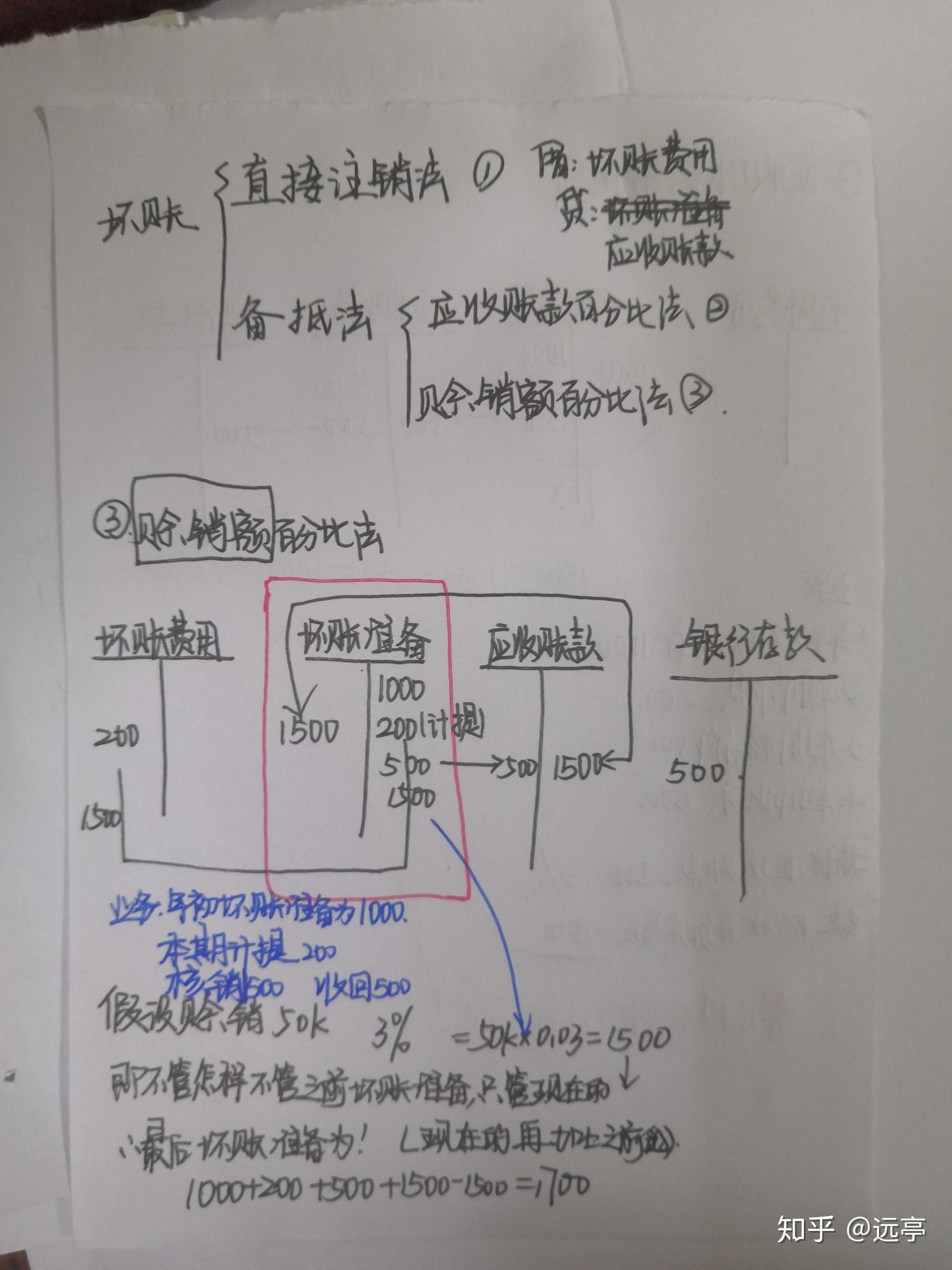

销货百分比法:根据赊销金额的一定比例来估算坏账准备。

-

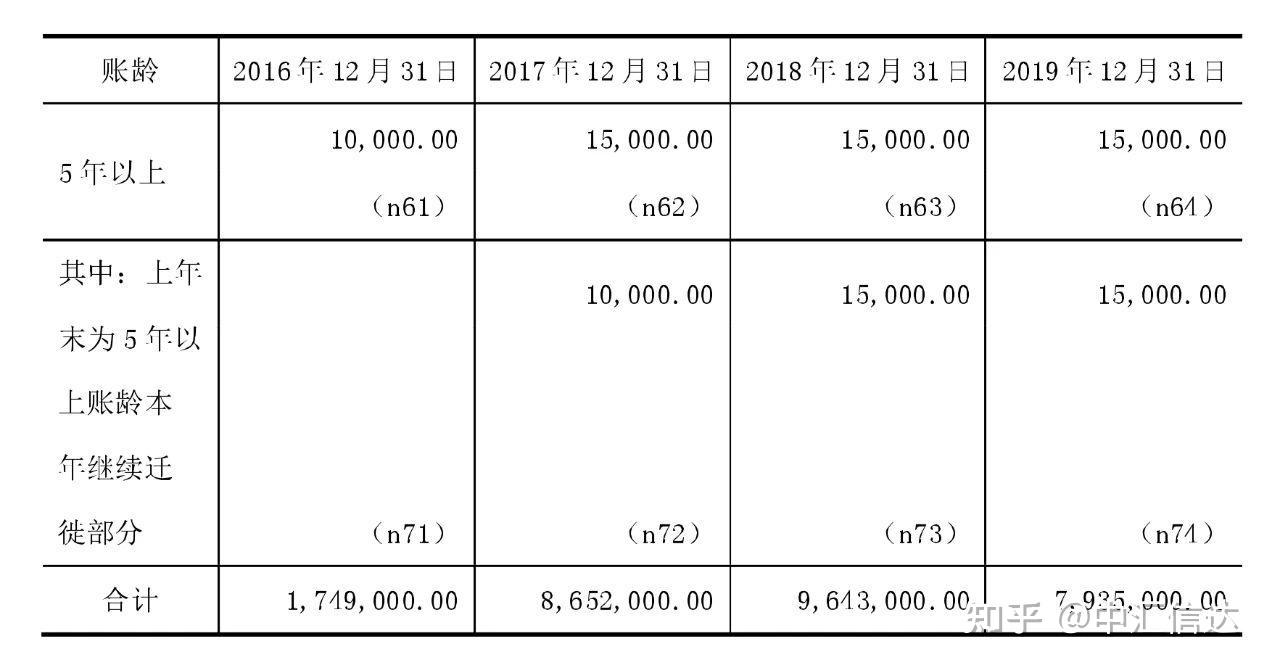

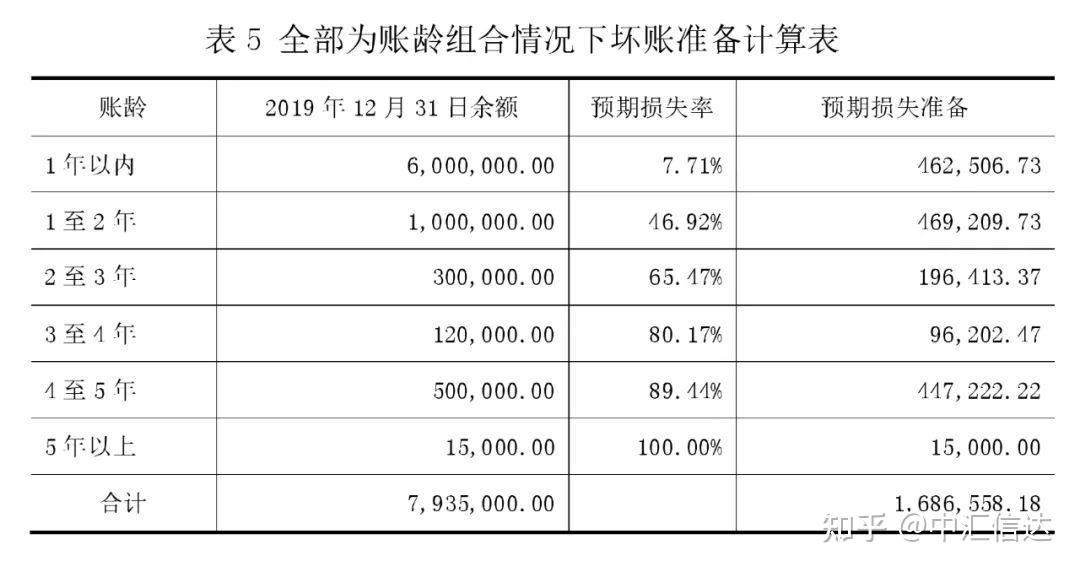

账龄分析法:根据应收账款的账龄结构,对不同账龄的应收账款采用不同的坏账准备百分比进行计算。

-

个别认定法:对某些明显无法收回的应收账款,单独进行减值测试并计提坏账准备。

坏账准备占应收账款的百分比,可以通过将当期应计提的坏账准备除以应收账款的期末余额来计算得出。例如,如果一个企业期末的应收账款余额为100万元,当期应计提的坏账准备为5万元,则坏账准备占应收账款的百分比为5%。

企业在实际操作中,应根据历史经验、债务单位的财务情况及相关信息,合理估计坏账准备的计提比例。这些信息通常可以在企业的年度报告中找到。同时,企业董事会也需对提出的坏账准备计提比例进行审批。

以上信息参考自东奥会计在线、高顿教育、百度百科等来源。