为什么资产出售时需要进行重建分录以解释相关的现金流影响呢?

参考资料

Moonshot回答

资产出售时需要进行重建分录以解释相关的现金流影响,主要原因如下:

-

反映真实交易情况:出售资产时,需要通过会计分录来记录资产的转出和收到的现金,确保财务报表反映真实的交易情况。例如,固定资产的出售会通过借记银行存款和贷记固定资产账面价值的分录来记录。

-

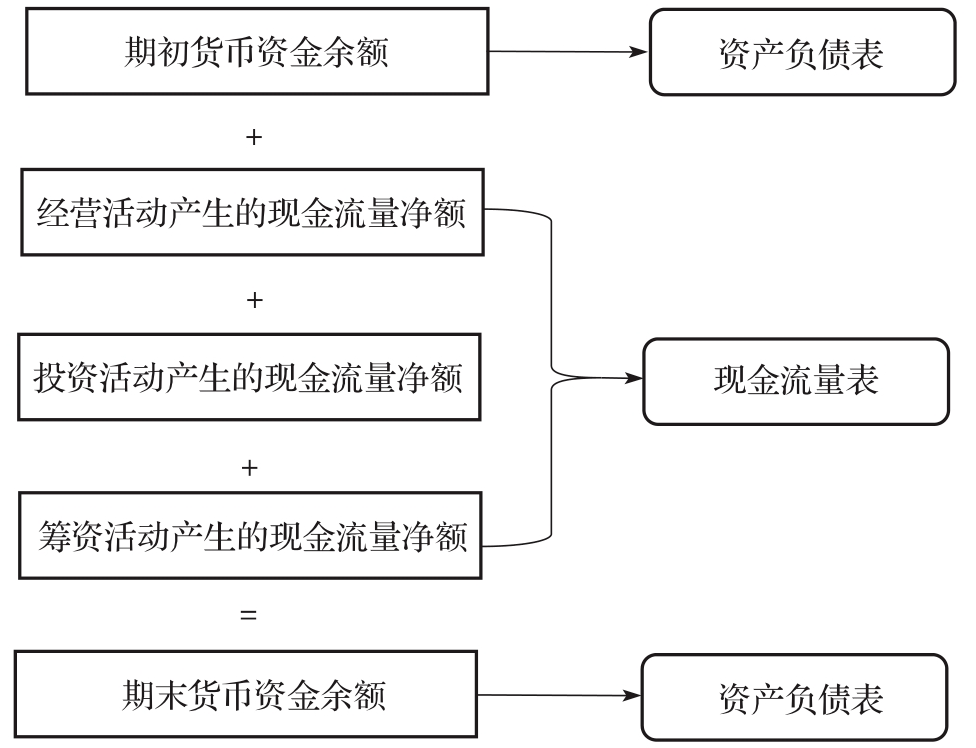

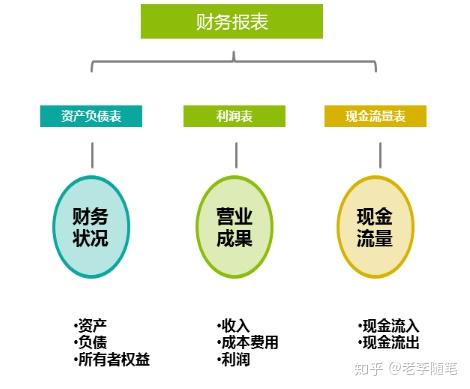

影响利润表和现金流量表:资产出售会影响利润表,因为可能产生利得或损失。同时,出售资产收到的现金会增加企业的现金流量,这需要在现金流量表中体现。

-

税务影响:资产的出售价格如果高于其账面价值,会产生资本利得,可能需要纳税。反之,如果售价低于账面价值,则会产生资本损失,可能减少税负。

-

非现金调整:在编制现金流量表时,需要对净利润进行调整以反映实际的现金流量。例如,折旧费用虽然影响利润,但不涉及现金流,因此在计算经营活动现金流量时需要加回。

-

经营与投资活动的区分:出售资产收到的现金通常记录为投资活动的现金流入。这有助于区分企业的日常经营活动和投资活动对现金流量的影响。

通过重建分录,企业能够准确地记录和报告资产出售对财务状况的影响,包括对利润、现金流和税务的影响。同时,这也有助于外部利益相关者理解企业的财务表现和现金流动情况。