为什幺尽管知道布莱克-舒尔斯模型有局限性,金融从业者仍依赖这个模型进行定价?

参考资料

参考资料

Moonshot回答

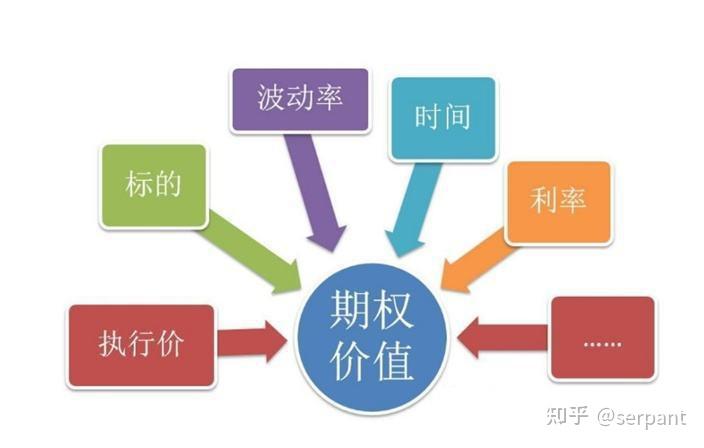

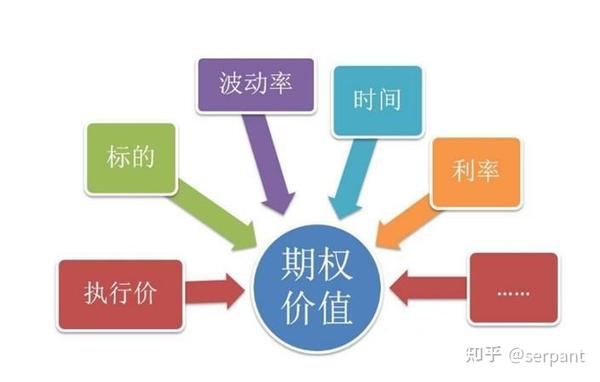

尽管布莱克-舒尔斯模型(Black-Scholes Model)存在局限性,如假设股价遵循对数正态分布、市场无摩擦、无套利机会、以及波动率和利率是恒定的等,金融从业者仍然依赖这个模型进行定价的原因主要有以下几点:

-

理论基础:布莱克-舒尔斯模型提供了一个坚实的理论基础,使得期权定价变得系统化和科学化。它是基于一系列数学推导得出的,这为金融衍生品的定价提供了一个可靠的起点。

-

广泛应用:该模型自1973年提出以来,已成为金融行业广泛接受的标准工具。许多金融从业者和机构都熟悉这个模型,因此它在实践中得到了广泛的应用。

-

计算简便:布莱克-舒尔斯模型提供了一个相对简单的公式来计算欧式期权的价值,这使得从业者能够快速地对期权进行定价。

-

市场惯例:由于市场参与者普遍使用该模型,它已成为市场的一种惯例。即使存在局限性,从业者也倾向于使用它,以保持与市场的一致性。

-

可调整性:尽管模型有其局限性,但它具有一定的灵活性,允许从业者根据实际情况对模型进行调整和优化,以适应不同的市场条件。

-

风险管理:布莱克-舒尔斯模型不仅用于定价,还广泛应用于风险管理和投资策略中。它帮助金融从业者评估和管理与期权和其他衍生品相关的风险。

-

教育和培训:由于其在金融教育和培训中的重要地位,许多金融从业者在学习期间就接触并熟悉了这个模型,因此在实际工作中继续使用它。

综上所述,尽管布莱克-舒尔斯模型存在局限性,但由于其理论基础坚实、广泛应用、计算简便、市场惯例、可调整性、风险管理以及教育和培训方面的原因,金融从业者仍然依赖这个模型进行定价。