就会计而言,如何确定专利、版权和商标的具体摊销期限?

参考资料

Moonshot回答

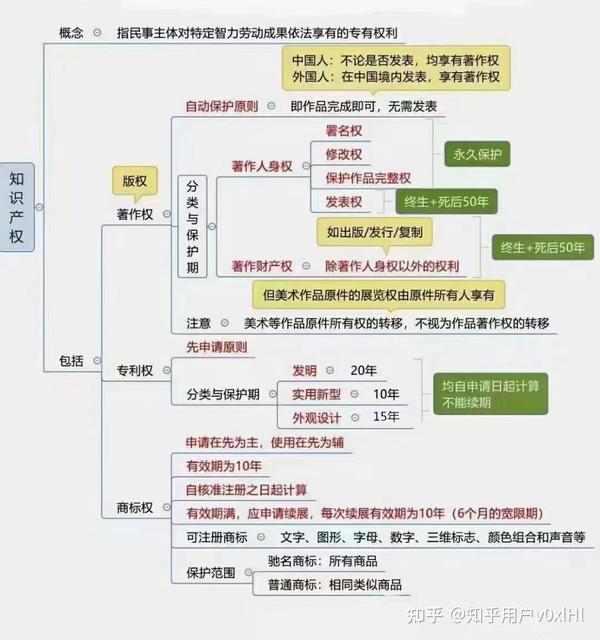

在会计领域,专利、版权和商标作为无形资产,其摊销期限的确定需要遵循相关法律规定和会计准则。以下是对这些知识产权摊销期限的概述:

-

专利权:根据《中华人民共和国企业所得税法实施条例》,专利权的摊销期限不得超过20年。具体摊销期限应根据专利的预计使用年限和相关法律规定来确定。例如,发明专利权的期限为20年,实用新型和外观设计专利权的期限分别为10年和15年。

-

版权:版权的摊销期限通常较长,因为版权的保护期限较长。例如,对于个人作者,版权保护期限一般为作者终生加50年。

-

商标权:根据《中华人民共和国企业所得税法》和《企业会计准则》,商标权的摊销期限一般为10年。商标权的有效期限为自核准注册之日起10年,并且可以续展,每次续展同样为10年。

在确定摊销期限时,还需考虑知识产权的预期使用情况、技术更新换代的速度、市场竞争状况等因素。摊销方法通常包括直线法、产量法等,目的在于将知识产权的成本在其预计的收益期内合理分摊。

图片来源:dongao.com

请注意,以上信息应以最新的法律法规和会计准则为准,具体情况可能需要咨询专业的会计或法律顾问。