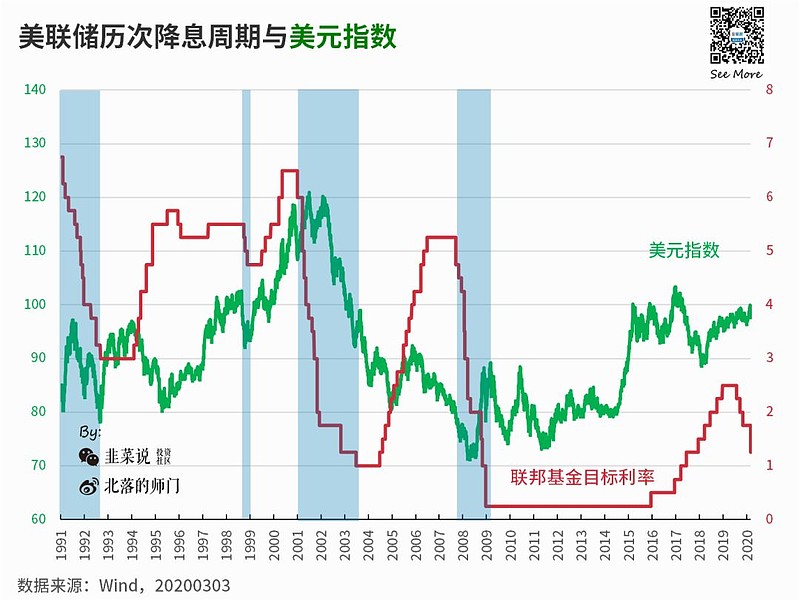

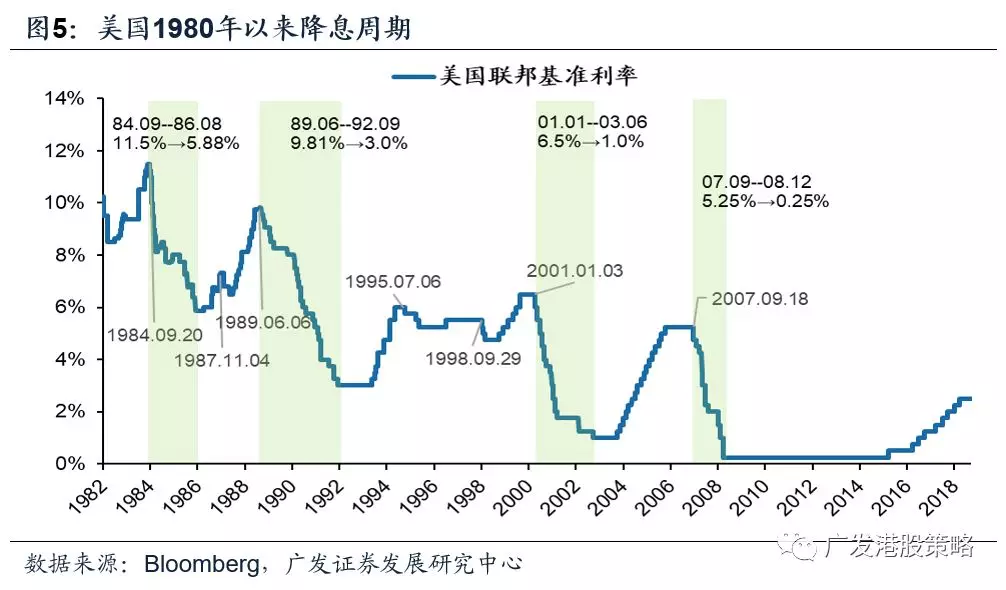

基钦周期对美元指数的走势有何影响,为什么在美元降息后美元指数会逐步回落?

参考资料

参考资料

参考资料

Moonshot回答

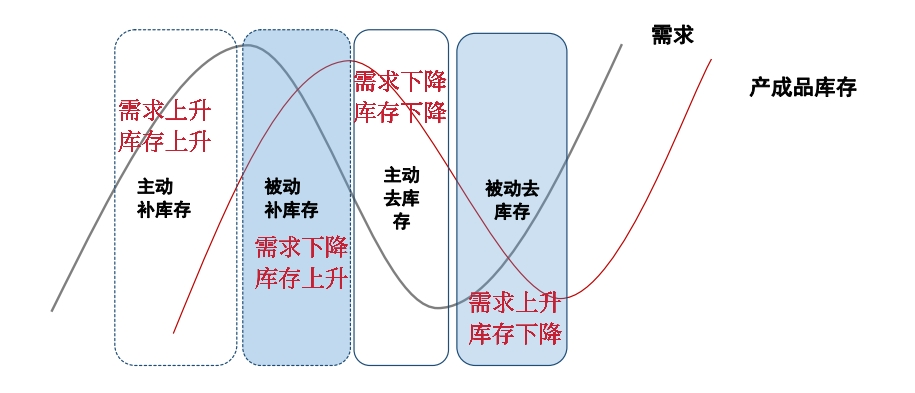

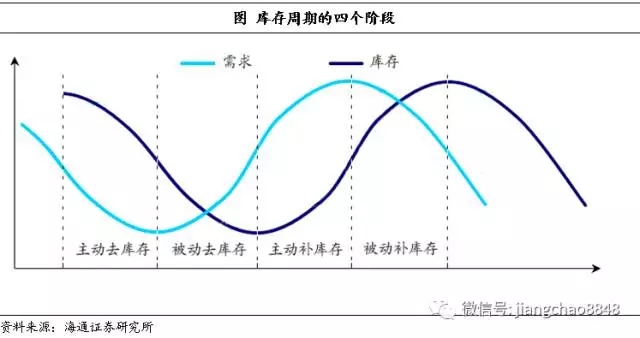

基钦周期是资本主义经济发展中的一种历时较短的周期性经济波动,平均长度为40个月。美元指数的波动受多种因素影响,包括经济基本面、货币流动性和避险情绪。美元降息通常会导致美元指数逐步回落,因为降息会减少美元资产的吸引力,增加市场对美元的需求,从而推动美元贬值。

美联储降息可能会在金融、贸易等多个领域给世界经济带来冲击,包括加剧金融市场波动、影响国际贸易复苏、增加全球资产泡沫风险。降息后,美元流动性增加,意味着美元供应量上升,这可能导致美元贬值,进而影响美元指数。同时,降息可能会刺激全球经济增长和投资活动,增加债务需求,对全球债务水平产生影响。

美联储的降息行动对全球经济有重大影响,包括加剧金融市场波动、影响国际贸易复苏、增加全球资产泡沫风险。降息后,资金可能流向企业债领域而不是股市,投资者应关注银行、医疗保健等领域的投资级信贷。美联储货币政策的急剧转变可能导致一些发展中国家资本外流,货币贬值,债务负担更加沉重。

总的来说,基钦周期对美元指数的走势有影响,但影响美元指数的因素众多,包括经济基本面、货币政策、市场情绪等。美元降息后,美元指数可能会逐步回落,这是由于美元资产的吸引力下降和市场对美元需求的增加所致。美联储的降息决策及其对全球经济的影响需要综合考虑多种因素。