已获利息倍数为负数的企业通常会面临哪些财务困难,尤其是在煤炭行业中的小型企业?

参考资料

参考资料

Moonshot回答

已获利息倍数为负数的企业,尤其是煤炭行业的小型企业,可能会面临以下财务困难:

-

偿债能力下降:已获利息倍数为负意味着企业息税前利润不足以支付利息费用,这表明企业可能无法按时偿还债务。

-

融资难度增加:银行和投资者可能会对企业的偿债能力持怀疑态度,导致企业难以获得新的贷款或投资。

-

财务成本上升:企业可能需要支付更高的利息率以吸引贷款,因为它们被视为高风险借款人。

-

现金流紧张:企业可能无法产生足够的现金流来满足日常运营和债务偿还需求。

-

经营压力增大:企业可能需要削减成本或出售资产以改善财务状况,这可能会影响其运营效率和市场竞争力。

-

市场信心下降:投资者和客户可能对企业的长期生存能力失去信心,导致股价下跌和销售减少。

-

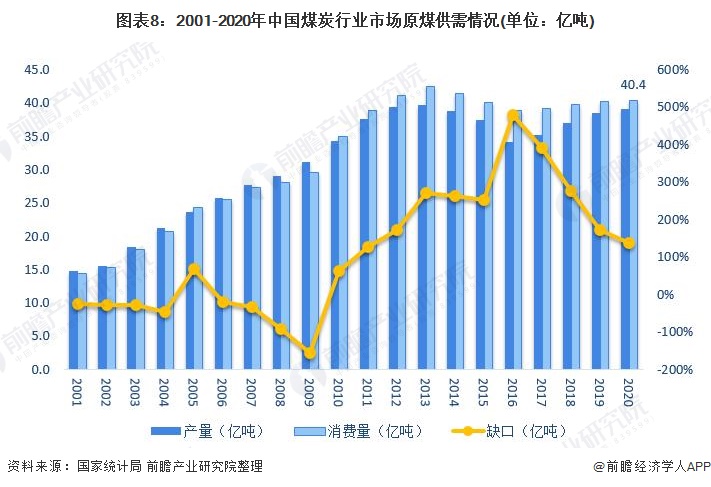

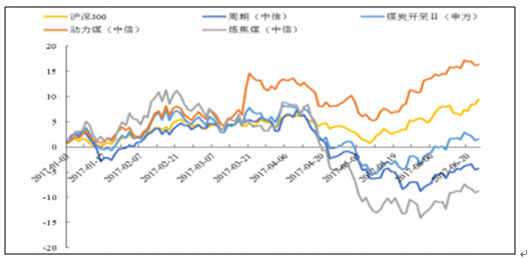

政策和市场风险:煤炭行业面临环保政策和市场变化的双重压力,小型企业可能缺乏应对这些挑战的资源和灵活性。

-

债务重组或破产风险:长期负的已获利息倍数可能导致企业需要进行债务重组或面临破产的风险。

企业应采取积极措施,如改善经营效率、优化财务结构、降低融资成本,并加强现金流管理,以确保财务健康和可持续发展。