参考资料

参考资料

Moonshot回答

第三方支付在互联网金融发展中的重要性主要体现在以下几个方面:

-

促进了普惠金融:第三方支付作为普惠金融的基础设施,打通了金融服务的最后一公里,弥补了传统银行在服务小微企业、农民、贫困人群时的空白地带。例如,拉卡拉公司通过第三方支付助力实体经济的可持续发展,促进了普惠金融的实现[1]。

-

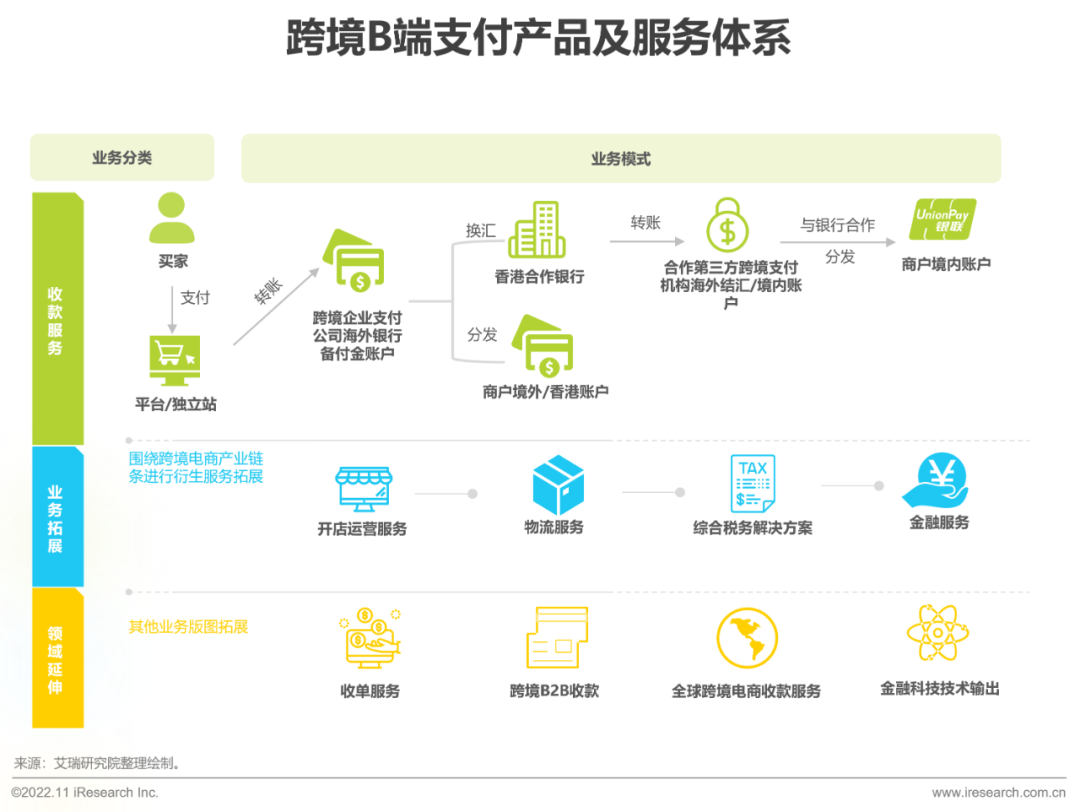

推动了传统金融创新:第三方支付平台具有便捷性、高效性、规模性、低成本等特点,为互联网金融提供了资金的进出渠道和托管服务,促进了互联网金融的快速发展[2]。第三方支付企业通过为企业提供定制化支付解决方案,同时以支付为切入口,为企业提供集财务管理、资金管理、营销等服务于一体的解决方案,推动了传统金融服务的数字化转型。

-

提高了支付效率:第三方支付平台通过技术创新,提供了快速、便捷的支付手段,极大地提高了支付效率,降低了交易成本,促进了电子商务和互联网金融的发展。

-

拓展了金融服务范围:第三方支付平台不仅提供支付服务,还涉足理财、信贷、保险等金融服务领域,拓展了金融服务的范围,为用户提供了更加全面和便捷的金融服务。

-

增强了金融包容性:第三方支付平台通过移动设备等普及率高的终端,使得更多的普通人群能够接触到金融服务,增强了金融的包容性。

-

推动了金融科技发展:第三方支付平台的发展推动了金融科技的进步,包括大数据分析、人工智能、区块链等技术在支付领域的应用,提高了金融服务的安全性和效率。

综上所述,第三方支付在普惠金融和传统金融创新方面发挥了重要作用,不仅推动了金融服务的普及和便捷化,还促进了金融产品和服务的创新,增强了金融系统的包容性和服务能力。

参考资料: [1] 拉卡拉:打通普惠金融最后一公里,助力实体经济可持续发展 | 界面新闻 · JMedia. https://www.jiemian.com/article/1529481.html [2] 互联网第三方支付市场的发展与规制 - 光明网. https://www.gmw.cn/xueshu/2021-03/10/content_34678114.htm