参考资料

参考资料

Moonshot回答

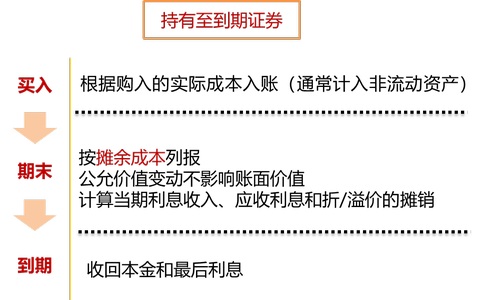

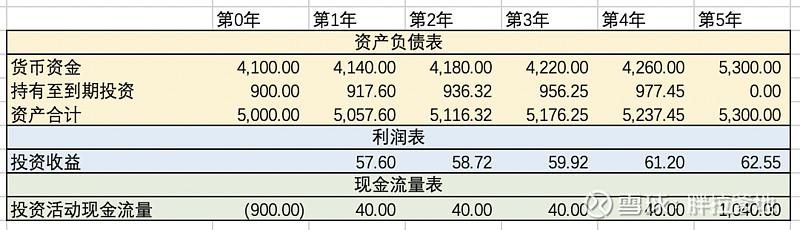

持有至到期证券(Held-to-Maturity Securities)是指企业有意图并有能力持有至到期日的债务工具。这类证券通常表现为长期政府债务或信用评级高的公司债务,其特点是在到期前不打算在二级市场上出售,因此其账面价值不会受到市场利率波动的影响,而是以摊余成本计量。

权益证券,如普通股和优先股,代表对公司的所有权,持有者对公司的资产和收益有索赔权。权益证券的价值通常与公司的业绩和市场条件紧密相关,因此其价值波动较大,不适合归类为持有至到期证券。此外,权益证券没有固定的到期日,不符合持有至到期证券的定义。

根据搜索结果,持有至到期证券通常作为非流动资产列示,仅在期限为一年或更短的情况下作为流动资产列示。而权益证券则通常归类为可供出售的金融资产,其公允价值的变动会影响到资产负债表和利润表,在持有期间,其公允价值的变动并不直接计入利润表的“公允价值变动收益”,而是要计入资产负债表所有者权益科目。

因此,债务证券可以归类为持有至到期证券,而权益证券则因其特性和会计处理方式的不同,不适合归类为持有至到期证券。来源

继续提问

相关问题

哪些基金公司在养老FOF产品管理上表现较为出色,规模和数量方面有哪些突出表现?

企业由非契约性组织向商人文化转变时,需要经历哪些重要步骤,这些步骤会对企业产生什么样的具体改变?

狄奥斐卢斯在学术教育方面有哪些贡献,他如何通过任命学者来提升帝国的文化水平?

豆瓣电影是怎样一个网站,它在电影分类和评分上有何独特之处?

民国时期的体育发展有哪些重要事件?

Box的内容云平台有哪些优势,使其更具吸引力?

被遗忘的战役的导演和编剧是谁,他们在电影制作过程中分别扮演了什么角色?

佩文西城堡是如何从罗马兵营转变为中世纪城堡的?

电影《大街上的商店》是由哪些导演合作执导的?

洛泰尔水晶为何被认为是德国中世纪最重要的文物之一?