如何确定何时记录商誉减值损失,以及进行商誉减值测试的具体步骤是什么?

参考资料

参考资料

Moonshot回答

确定商誉减值损失的时机和进行商誉减值测试的步骤如下:

-

确定商誉减值损失的时机:

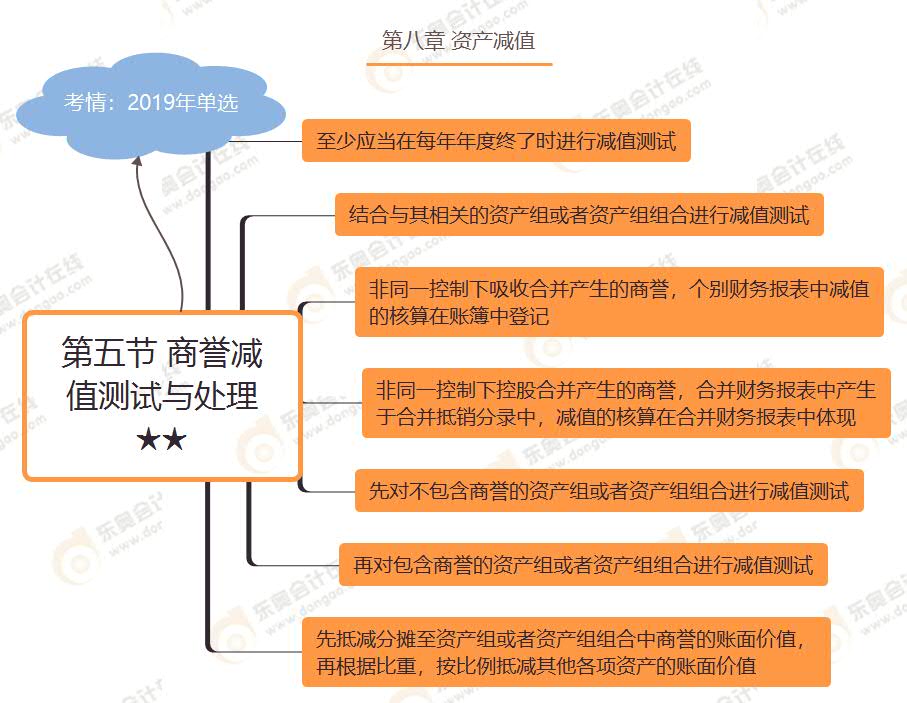

- 根据《企业会计准则》,企业需要在每年年度终了时对商誉进行减值测试。如果存在减值迹象,比如现金流或收益预期下降、市场环境变化、关键业务技术或资质丧失等,需要在这些迹象出现时进行减值测试。

- 商誉减值损失的确认具有一定的主观性,可能会在将来某个时间点集中释放,增加企业业绩的不确定性。

-

进行商誉减值测试的具体步骤:

- 首先对不包含商誉的资产组或资产组组合进行减值测试,比较其可收回金额与账面价值,确认减值损失。

- 然后对包含商誉的资产组或资产组组合进行减值测试,比较可收回金额与账面价值,确认的减值损失首先抵减分摊至资产组或资产组组合中的商誉账面价值,不足抵减的部分再根据比例抵减其他资产的账面价值。

- 减值测试通常采用收益法、市场法和成本法等评估方法,其中收益法是最常用的方法,基于被并购方未来的预期收益来评估商誉的可收回金额。

- 减值测试评估方法应与以前会计期间采用的方法保持一致,除非有证据显示变更后的评估方法得出的评估结论更具合理性。

以上信息综合了来自知乎专栏、中国经济网、正保会计网校等多个来源的资料。在进行商誉减值测试时,企业应结合自身情况和市场环境,按照会计准则和监管要求,合理确定减值测试的时机和方法。同时,企业应关注监管机构的相关规定和提示,确保财务报告的准确性和合规性。