有哪些关键因素促使布莱克和斯科尔斯在期权定价方面做出突破性贡献?

参考资料

Moonshot回答

布莱克和斯科尔斯在期权定价方面做出突破性贡献的关键因素包括:

-

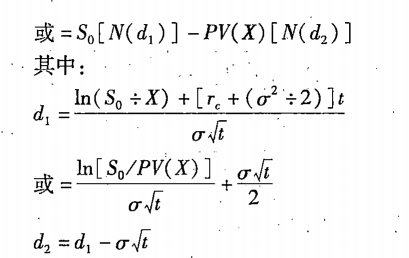

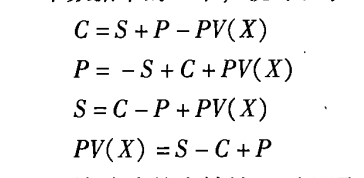

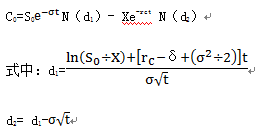

数学模型的创新:他们提出了一个数学模型,即著名的布莱克-斯科尔斯模型(Black-Scholes Model),这个模型使用偏微分方程来描述期权价格如何随时间和股票价格变动而变化。这个模型的提出为期权定价问题提供了一种简单而优雅的解决方案。

-

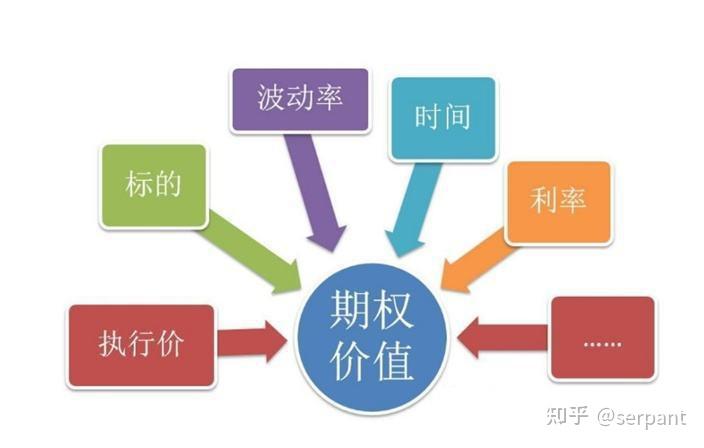

关键输入因素的识别:布莱克-斯科尔斯模型考虑了五个关键输入因素:当前股票价格、期权的执行价格、到期时间、无风险利率和资产波动性。这些因素共同决定了期权的理论价格。

-

对欧式期权定价的适用性:该模型最初是为欧式期权设计的,即期权只能在到期时行使。这使得模型在实际金融市场中得到了广泛应用。

-

对金融衍生品市场的影响:布莱克-斯科尔斯模型彻底改变了金融业,为衍生工具的定价提供了宝贵的见解,促进了金融衍生品市场的发展。

-

学术和实践的结合:布莱克和斯科尔斯的工作不仅在学术界获得了认可,还直接影响了金融市场的实践,特别是在期权交易和风险管理方面。

-

诺贝尔经济学奖的认可:尽管费舍尔·布莱克在诺贝尔奖颁发前去世,未能共同获奖,但迈伦·斯科尔斯和罗伯特·默顿因对布莱克-斯科尔斯模型的发展而共同获得了1997年的诺贝尔经济学奖,这进一步证明了他们工作的重要性和影响力。

这些因素共同促成了布莱克和斯科尔斯在期权定价领域的突破性贡献,他们的工作至今仍对金融领域产生深远影响。以下是一些与布莱克-斯科尔斯模型相关的图片,可以帮助进一步理解其重要性: