在衍生品定价过程中,分析师如何决定什幺时候进行分类和选择合适的数据进行模型输入?

参考资料

参考资料

Moonshot回答

在衍生品定价过程中,分析师决定何时进行分类和选择合适的数据进行模型输入,主要依据以下几个步骤:

-

理解衍生品特性:首先,分析师需要了解衍生品的基本特性,包括它的类型(例如期货、期权等)、标的资产、到期时间、执行价格等。这些信息有助于确定衍生品的定价模型和所需数据类型。

-

市场数据收集:分析师需要收集市场数据,如标的资产价格、波动率、无风险利率、到期时间等。这些数据是衍生品定价模型的重要输入因素,其质量直接关系到定价结果的准确性和可靠性。

-

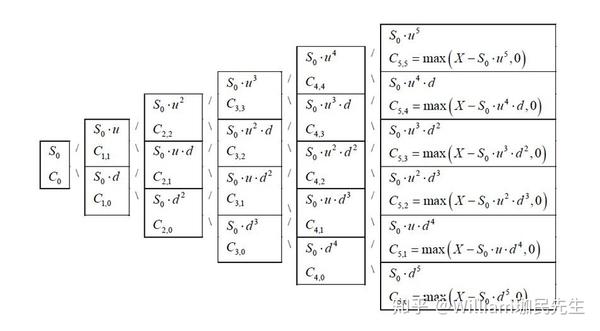

模型选择:根据衍生品的特性和市场条件,分析师选择一个合适的定价模型。例如,Black-Scholes模型适用于欧式期权,而二叉树模型可以用于美式期权。

-

数据预处理和特征工程:收集到的数据需要进行预处理,如清洗、标准化等,以确保数据质量。此外,分析师可能需要进行特征工程,提取对定价有影响的关键信息。

-

模型校准:使用市场数据对选定的模型进行校准,以确保模型能够准确地反映市场条件。这可能涉及到调整模型参数,直到模型价格与市场价格相匹配。

-

敏感度分析:进行敏感度分析,以了解衍生品价格对市场参数(如波动率、利率等)的敏感性。这有助于评估衍生品的风险。

-

定价和风险管理:最后,使用校准后的模型计算衍生品的理论价格,并进行风险管理。