参考资料

参考资料

Moonshot回答

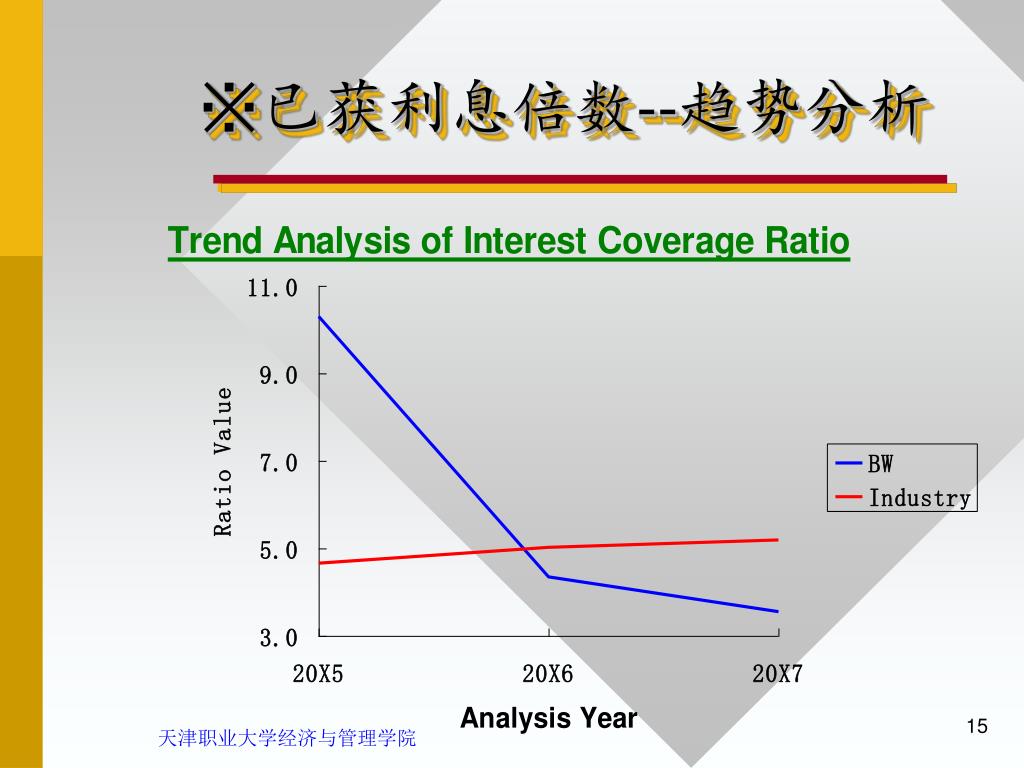

已获利息倍数(Times Interest Earned, TIE)是衡量企业偿债能力的重要财务指标,它通过比较企业的息税前利润(EBIT)与利息费用来评估企业在一定盈利水平下支付债务利息的能力。该指标的重要性体现在以下几个方面:

-

长期偿债能力:已获利息倍数是评估企业长期偿债能力的关键指标,它显示了企业通过其经营活动产生的利润来支付利息费用的能力。

-

财务风险评估:较高的已获利息倍数意味着较低的财务风险,因为企业有充足的利润来覆盖其利息费用。相反,较低的倍数可能表明企业面临较高的财务风险。

-

债权人保护:对于债权人而言,已获利息倍数提供了一个衡量其债务资本安全性的指标。一个较高的倍数意味着债权人更有可能收回其资本和利息。

-

企业信用评级:企业的已获利息倍数会影响其信用评级,进而影响其融资成本和市场信誉。

解读负值时,需要注意的是,已获利息倍数为负值通常意味着企业在计算期内的息税前利润不足以支付其利息费用,这可能表明企业面临严重的财务困境。然而,已获利息倍数为负值在财务分析中没有实际意义,因为该指标旨在表示长期偿债能力,而负值并不反映任何实际的偿债能力。

在实际应用中,已获利息倍数应结合其他财务指标和企业的整体财务状况来综合评估。通常,已获利息倍数大于1被认为企业有足够的能力支付利息费用,而大于1.5则通常被认为是较为安全的偿债水平。

继续提问

相关问题

为何要对比巴尔科公司和凯安公司作为短期偿债能力和长期投资潜力的分析对象?

拜占庭帝国在阿克洛伊农战役中取得胜利后,如何改变了其对阿拉伯的战略?

电影《玻璃少女》拍摄于哪一年,主要导演是谁?

司马懿为何预感到司马家的成败都系于司马昭一人?

为什么东正教和东仪天主教的主教必须独身,而白品神父可以结婚?

浪漫主义如何推动了美术史的发展?

密度泛函理论与哈特利-福克近似在库普曼斯定理中的差异是什么?

拓扑熵有什么方法可以等价定义,除了阿德勒的定义外还有其他方法吗?

蔡依林在发行单曲《和世界做鄰居》前,环球音乐为她安排了哪些培训课程来提升她的表演能力?

为什么许多评论家认为中华人民共和国将在21世纪成为具重大影响力的世界角色?