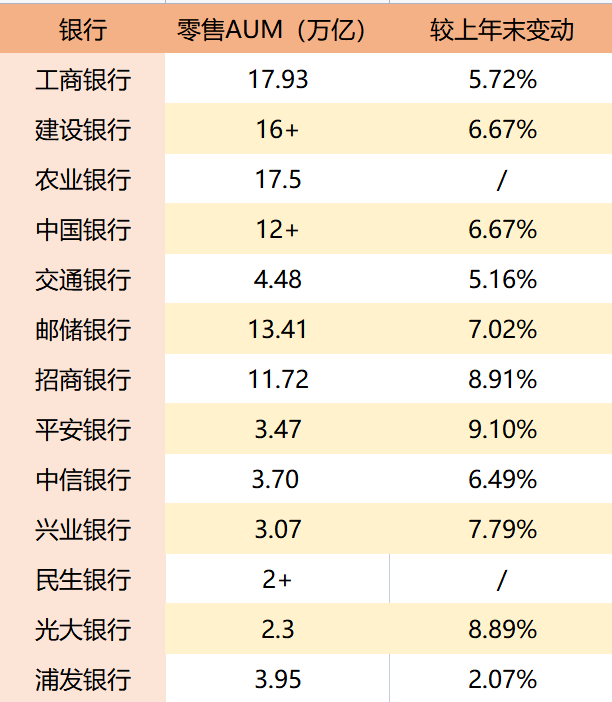

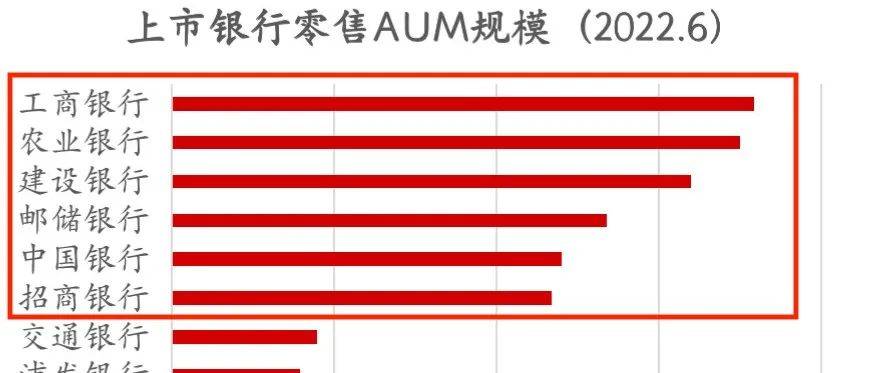

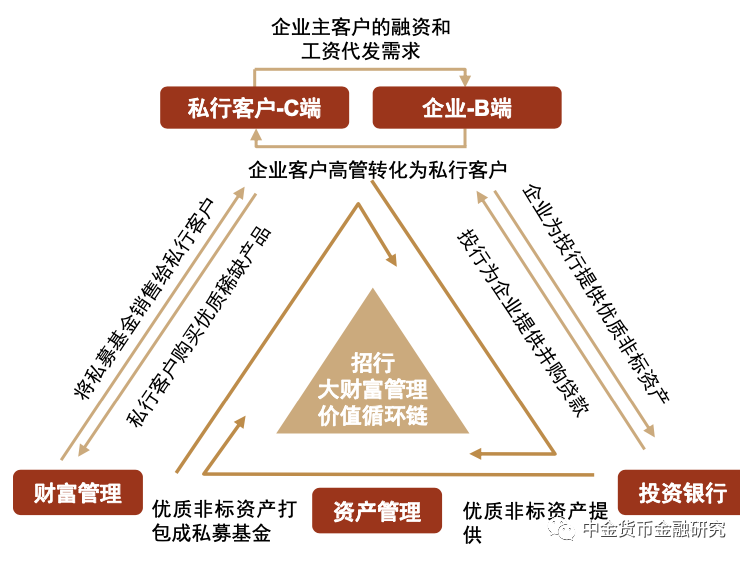

部分银行的零售存款占AUM比重较低,未来财富管理业务如何迎来中长期修复机会?

参考资料

参考资料

Moonshot回答

部分银行的零售存款占AUM(管理个人客户金融资产规模)比重较低,这表明银行的财富管理业务有待进一步发展。未来,银行可以通过以下方式迎来中长期修复机会:

-

产品创新:开发更多符合市场需求的理财产品,如养老金融产品、绿色金融产品等,以满足不同客户群体的需求。

-

数字化转型:利用金融科技提高服务效率,通过大数据分析、人工智能等技术手段,为客户提供更加个性化和精准的财富管理服务。

-

客户体验优化:改善客户服务流程,提供更加便捷、高效的服务体验,增强客户粘性。

-

风险管理:加强风险控制,确保理财产品的安全性和稳定性,以增强客户信心。

-

人才培养和引进:加强财富管理人才的培养和引进,提高团队的专业能力和服务水平。

-

合作与联盟:与其他金融机构建立合作关系,共享资源,提供更全面的财富管理解决方案。

-

市场教育:加强对投资者的金融知识教育,提高他们的理财意识和风险识别能力。

通过这些措施,银行可以提升其财富管理业务的竞争力,吸引和留住更多的客户,从而实现中长期的业务增长和修复。

继续提问

相关问题

伊斯坦布尔这个名字的来源有哪两种理论?

约翰·哈尔顿在1990年出版的《剑桥历史》中探讨了哪些关键主题?

荆南的列传中,哪些人物在政治或军事上对荆南的稳定和发展起到了关键作用?

月球与地球同龄的证据是什么,科学界是如何得出这一结论的?

科英布拉大学的学生联合会是葡萄牙最大的学生组织,它在历史上如何影响了葡萄牙的政治和学术?

是什么原因导致苏联民航892号班机的飞行员误以为可以在25R跑道着陆,而不是正确的25L跑道?

“四人帮”倒台后,中国的佛教文化是如何复兴的?

为什么历史学家对文艺复兴的解释存在如此多的不同意见?

历史上有哪些因近亲通婚导致遗传病高发的著名案例?

质点从无穷远处被引力拉近时,其势能如何变化?