如果一个公司在当前比率低于竞争对手的情况下,是否还有可能保持良好的偿债能力?

参考资料

参考资料

Moonshot回答

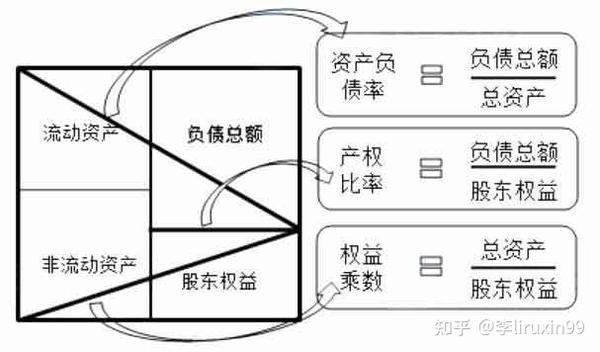

即使一个公司的当前比率低于其竞争对手,它仍然有可能保持良好的偿债能力。偿债能力比率是判断企业负债安全性和短期负债偿还能力的指标,其中包括流动比率、速动比率和资产负债率等。这些比率在很大程度上反映了企业经营的风险程度。

流动比率是流动资产除以流动负债的比值,用来反映企业的短期偿债能力。一般认为,生产企业合理的最低流动比率是2。然而,这一比率越高,虽然意味着债权人的安全性越高,但也可能导致企业资产利用率低,资金闲置严重,企业经营过于保守,没有充分利用财务杠杆。上市公司所属行业不同,适合的流动比率也不同。

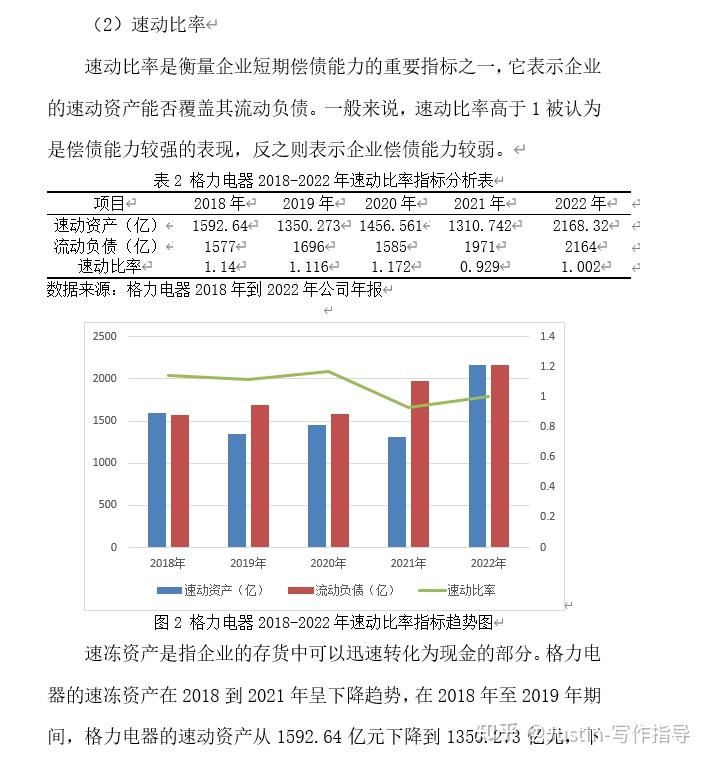

速动比率则是从流动资产中扣除存货部分,再除以流动负债的比值。通常认为正常的速动比率为1,低于1的速动比率被认为是短期偿债能力偏低。但这也是一般的看法,因为不同行业的速动比率会有很大差别。

除了这些比率,企业的偿债能力还受到其他因素的影响,如企业的营运资金、营业周期、应收账款数额和存货的周转速度等。此外,企业还可以通过长期债务与营运资金的比率来评估其长期偿债能力。

在分析偿债能力时,将企业的财务指标与同行业的其他公司进行对比分析,可以帮助评估公司的偿债能力相对于竞争对手的优势和劣势。因此,即使一个公司的某些比率低于其竞争对手,它也可能通过其他方面的财务健康度和经营效率来保持良好的偿债能力。

总之,偿债能力是一个多维度的概念,需要综合考虑多项财务指标以及行业特点。一个公司的偿债能力不仅仅取决于单一的财务比率,而是需要结合其整体财务状况和经营策略来评估。