参考资料

参考资料

Moonshot回答

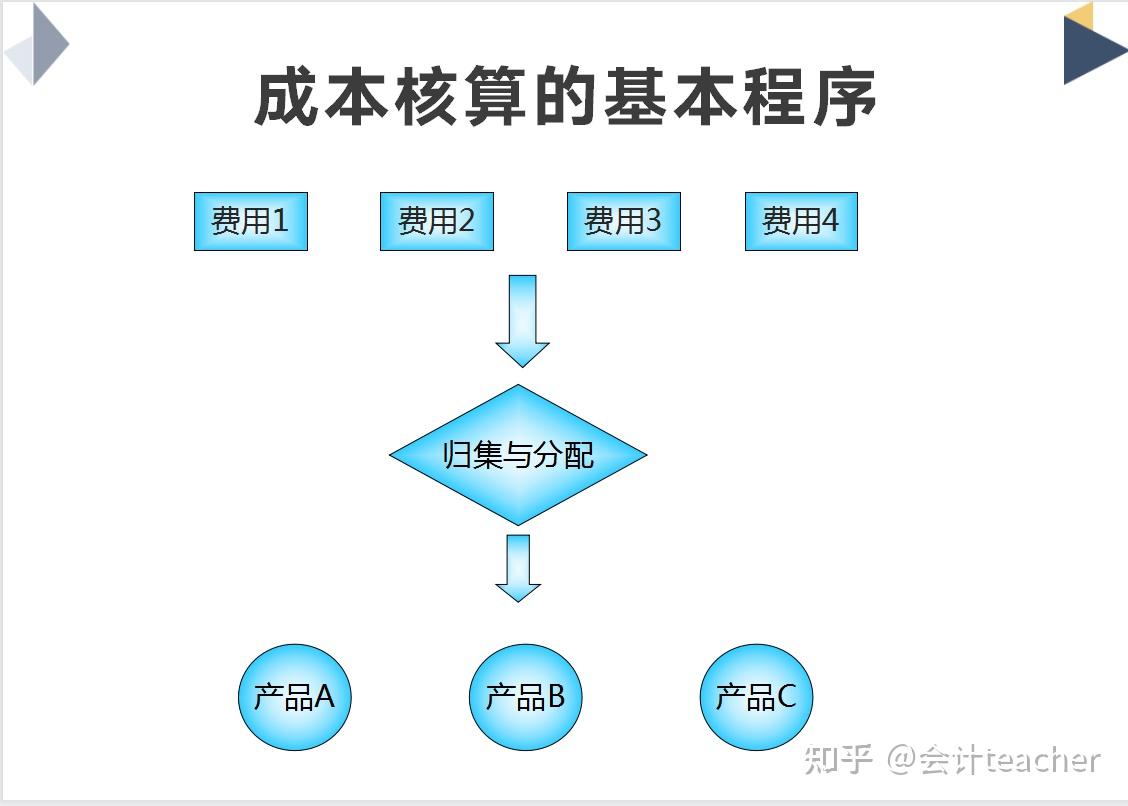

企业在选择具体识别法、先进先出法(FIFO)或其他成本分配方法时,需要考虑多个关键因素:

-

成本流动假设:先进先出法假设先购入的存货先被使用或销售,这影响了存货成本的计算和财务报表的表现。

-

存货周转:如果企业的存货周转快,先进先出法可能更合适,因为它能更准确地反映存货的流动。

-

成本稳定性:如果材料或产品的成本随时间波动较大,先进先出法可能提供更稳定的成本分配。

-

行业标准:某些行业可能有特定的成本核算方法要求或偏好。

-

税务影响:不同的成本分配方法可能对税务有不同影响,企业可能需要考虑税负优化。

-

会计准则:企业需要遵守相关的会计准则和法规,如国际财务报告准则(IFRS)或美国通用会计准则(GAAP)。

-

操作简便性:选择的成本分配方法应易于理解和操作,以减少会计和审计的复杂性。

-

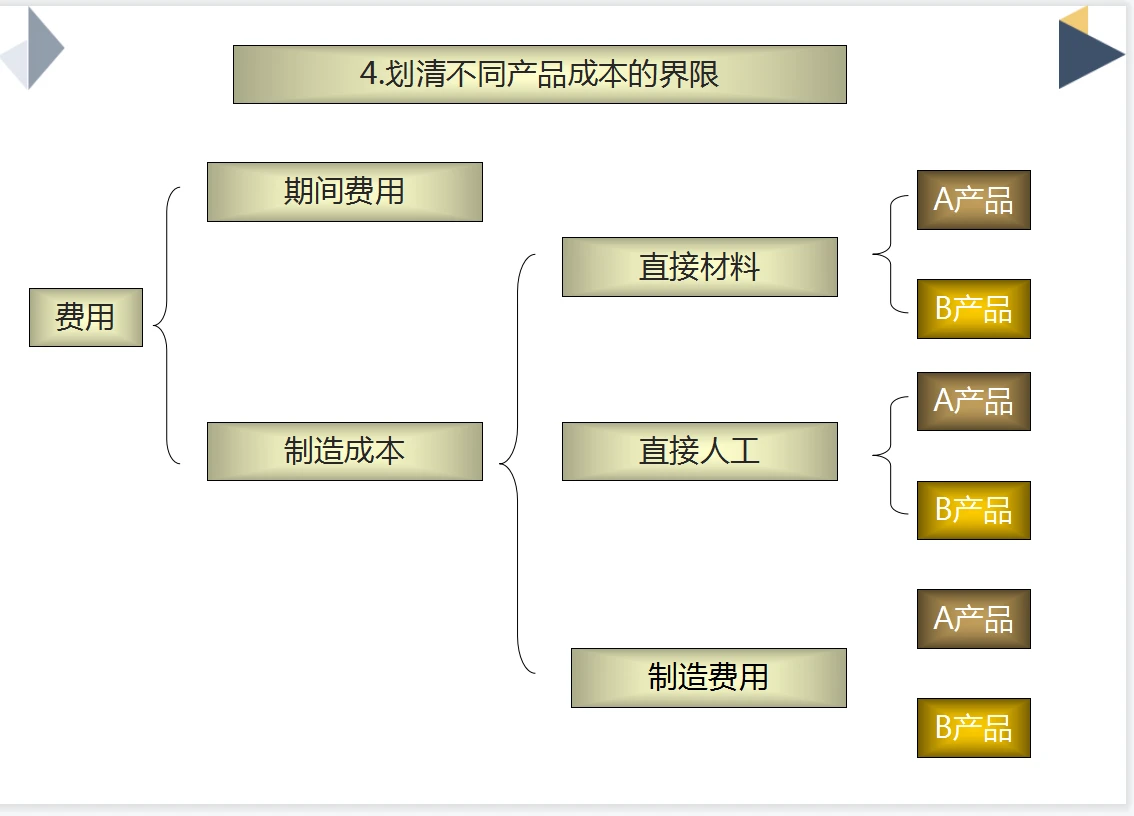

成本对象的可追溯性:如果企业能够直接将成本追溯到特定的产品或服务,具体识别法可能更合适。

-

成本驱动因素:企业可能需要考虑哪些因素驱动成本的发生,并据此选择成本分配方法。

-

信息的可获得性:企业必须能够获取执行所选成本分配方法所需的必要信息。

-

内部管理需求:内部管理报告和决策可能需要特定的成本信息,这可能影响方法的选择。

-

外部报告要求:对外报告的需要,如投资者和债权人对财务信息的需求,也可能影响成本分配方法的选择。

企业应根据自身的经营特点、业务模式和成本结构等因素综合考虑,合理选择成本分配方法,并遵循公平、合理、可操作的原则,确保成本合理分摊。同时,企业可能需要借助专业的成本管理软件简化成本分配过程,并考虑成本分配方法的未来趋势和技术发展。

继续提问

相关问题

智利在1970年代的新自由主义经济改革中采取了哪些关键措施,从而创造了“智利奇迹”?

为什么豪斯登堡的设计不像其他主题公园那样隐藏幕后作业区,而是让工作车辆直接进入园区?

青春之泉在文学和流行文化中是如何被象征和使用的?

《尧次郎的故事42 我的爷爷尧次郎》获得了哪一届金十字奖的最佳银奖?

圣加大利纳的著作《对话录》对灵修问题有哪些独特的见解?

《归来的超人》是哪一年首次播出的?

电梯板块第三季度盈利能力出现触底反转的迹象,主要原因是什么?未来是否有望持续改善?

拿骚伯国在1255年至1806年间经历了多次分裂与统一,这些事件对其历史发展有何影响?

如何在机器人控制器内部设置固定安全输入,具体适用于哪些模式或情况下实现安全控制?

在学术写作中,如何避免引用错误影响文献的准确性?