布朗运动的数学模型最早是如何应用于金融市场以及它对现代市场有什么影响?

参考资料

参考资料

Moonshot回答

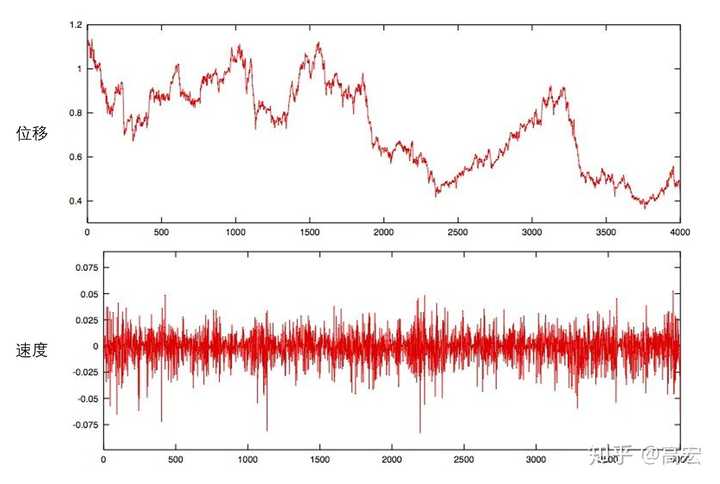

布朗运动的数学模型最初是通过爱因斯坦(Albert Einstein)和维纳(Norbert Wiener)的工作引入金融市场的。爱因斯坦在1905年解释了布朗运动的物理基础,而维纳将这一概念应用于金融,创建了维纳过程,即布朗运动的数学模型。这个模型假设股票价格的变化是随机的,可以用连续时间随机过程中的布朗运动来描述。

布朗运动在金融市场的应用非常广泛,它对现代市场的影响主要体现在以下几个方面:

-

风险管理和金融建模:布朗运动帮助金融分析师和风险管理者通过随机过程来预测和模拟股票价格的波动,进而评估投资策略的风险和回报。

-

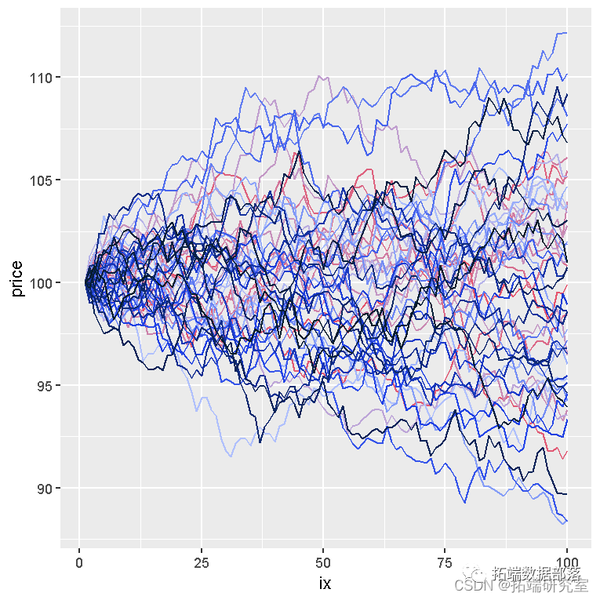

衍生品定价:最著名的应用是布莱克-舒尔斯(Black-Scholes)期权定价模型,它基于几何布朗运动假设,为金融衍生品的定价提供了理论基础。

-

市场效率理论:布朗运动支持了有效市场假说,即股票价格反映了所有可用信息,其变动是不可预测的。

-

行为金融学:尽管布朗运动假设价格变动是完全随机的,但行为金融学通过考虑投资者心理和行为偏差,对布朗运动模型进行了扩展和挑战。

-

市场监管和产品设计:布朗运动的理解有助于监管机构设计更有效的市场规则和金融产品,以减少系统性风险。

布朗运动的数学模型不仅加深了我们对市场波动性的理解,还促进了金融工程和量化分析领域的发展。通过这个模型,市场参与者可以更精确地进行风险评估和产品定价,但它也提示了金融市场的复杂性和不确定性。