巴菲特的投资哲学中有哪些具体方法可以帮助投资者评估一家公司管理层是否值得信赖?

参考资料

Moonshot回答

根据搜索结果,巴菲特的投资哲学中评估一家公司管理层是否值得信赖的具体方法包括:

-

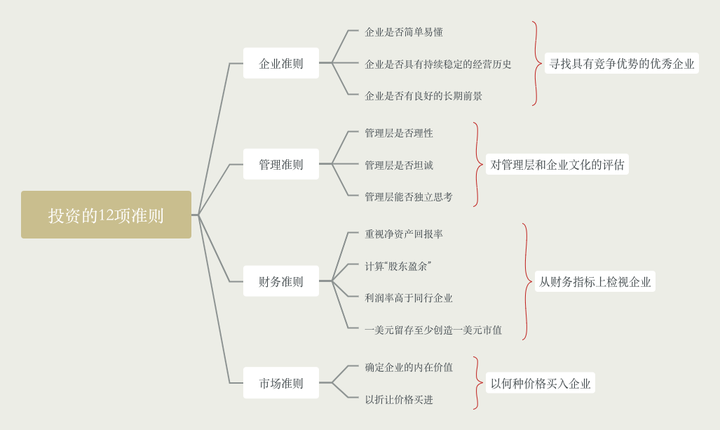

管理层的理性:巴菲特认为管理层应像公司的所有者一样行动和思考,关注提升股东价值,并做出理性的决策。他强调管理层配置公司资本的能力,对企业低效率使用现金持怀疑态度,并警惕并购带来的成长,因为可能价格过高或整合中出错。

-

管理层对股东的坦诚:巴菲特赞赏那些能全面、真实反映公司财务状况的管理层,他们承认错误并分享成功。他认为诚实的管理层能回答关于公司估值和管理层表现的问题,反对那些为个人短期利益损害长期利益的行为。

-

管理层能否抵抗惯性驱使:巴菲特认为优秀的管理层应能独立思考,不盲从同行的行为,如扩张、收购、薪酬计划等。他建议投资者回顾公司过去的年报,比较过去的策略与今天的结果,评估管理层的计划实现程度和思想变化。

-

考察一致性:巴菲特寻找那些经营活动一致的公司,认为这是评估管理层的重要方面。他强调投资评估是一个提出问题和寻找答案的过程。

-

成功的经营经历:巴菲特重视管理层是否有成功的企业经营经历,这作为评估管理层的关键标准之一。

-

对分红政策的态度:巴菲特在1984年和2012年的信件中讨论了企业分配利润的原则,认为只有在满足资本支出需求后,才考虑回购股份和分红,这反映了管理层对资本使用的态度。

通过这些方法,投资者可以更全面地评估一家公司的管理层是否值得信赖,从而做出更明智的投资决策。来源