应收账款的变化如何影响企业从客户收到的现金数额,为什么应收账款增加会导致收到的现金减少?

参考资料

参考资料

Moonshot回答

应收账款的变化对企业从客户收到的现金数额有直接影响。应收账款是指企业因销售商品或提供服务而产生的、尚未收回的款项,它属于企业的流动资产。应收账款的增加意味着企业有更多的销售是赊销的,即客户尚未支付现金,这直接导致企业在短期内实际收到的现金减少。

根据搜索结果,应收账款增加导致收到的现金减少的原因主要包括:

-

赊销增加:企业可能为了增加销售量而提供更宽松的信用条件,导致赊销增加,短期内应收账款增加而实际现金流入减少。

-

客户付款延迟:如果客户的付款周期变长或出现延迟,企业的应收账款回收时间也会相应延长,进而影响现金流。

-

销售政策调整:企业可能调整销售政策,比如提供更长的付款期限或增加信用销售比例,这也会导致应收账款增加。

-

信用风险控制不足:企业可能未能有效控制信用风险,导致一些应收账款变成坏账,无法回收。

-

公司内部管理问题:企业内部对应收账款的管理不善,比如催收不力,也会导致应收账款增加。

应收账款的增加虽然在账面上显示为资产增加,但实际上这部分资金并没有立即转化为企业可用的现金。因此,企业需要对应收账款进行有效管理,以确保现金流的健康和稳定。同时,企业也需要平衡赊销和现金收入,以保持现金流的平衡。

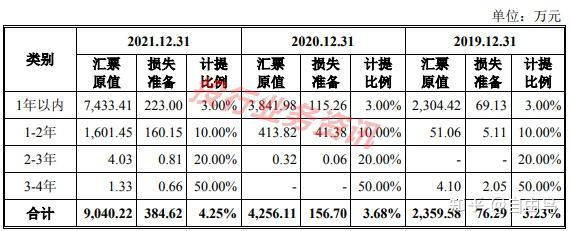

图片来源:知乎

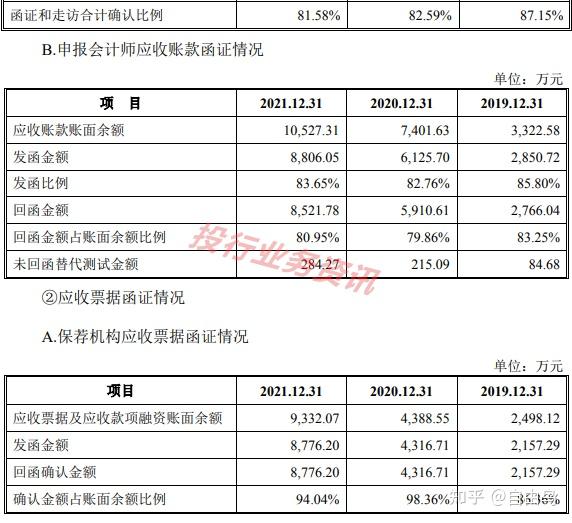

这张图展示了应收账款与现金流之间的关系,说明了应收账款的增加如何影响企业的现金流。