国际财务报告准则(IFRS)和美国公认会计原则(U.S. GAAP)在会计处理上有何主要区别?

参考资料

Moonshot回答

国际财务报告准则(IFRS)和美国公认会计原则(U.S. GAAP)在会计处理上的主要区别包括:

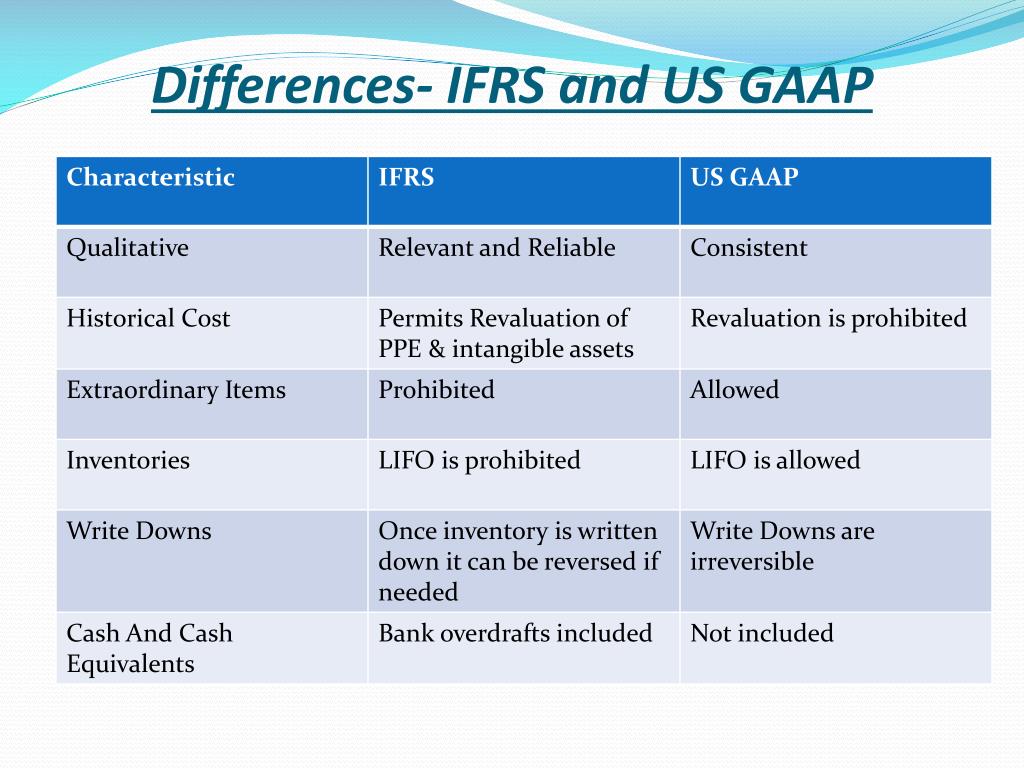

- 存货处理:IFRS不允许使用后进先出(LIFO)法计算存货成本,而U.S. GAAP允许使用LIFO法。

- 资产减值:IFRS要求对所有资产进行减值测试,而U.S. GAAP仅要求对长期资产进行减值测试。

- 研发费用:IFRS允许将研发费用资本化,而U.S. GAAP通常不允许资本化研发费用。

- 收入确认:IFRS和U.S. GAAP在收入确认方面存在差异,例如在建造合同和租赁交易的收入确认上。

- 合并报表:IFRS和U.S. GAAP在合并报表的要求上有所不同,例如在控制定义和合并范围上。

- 金融工具:IFRS和U.S. GAAP在金融工具的分类、计量和披露上存在显著差异。

- 租赁会计:IFRS 16要求大多数租赁必须资本化,而U.S. GAAP在ASC 842中对租赁的会计处理更为复杂。

- 原则基础与规则基础:IFRS更倾向于原则基础,而U.S. GAAP更倾向于规则基础。

这些区别影响了财务报表的编制和解读,对于跨国公司和投资者来说,了解这些差异至关重要。有关更多详细信息,可以参考Corporate Finance Institute、Investopedia和Deloitte等来源。同时,以下是一些展示IFRS和U.S. GAAP区别的图片。

继续提问

相关问题

E5-2650相比E5-2620有哪些优势,性能测试能快多少

《历史》专辑是哪种氛围的营销,并在其中的《D.S.》这首歌中,贝克尔·杰克逊讽刺了哪位地方监察官?

请对RocketMQ和Kafka的吞吐量,稳定性,可扩展性,安装配置便利性,推送模式等方面进行比较,然后打分推荐

特斯拉有哪些车型

演员在职业生涯中遇到重大事故后如何调养身心,继续重返舞台,并成功参与新作品?

海外华人在全球的分布情况如何?哪些国家拥有最多的华人人口?

在《可罗的大散步》中,小狗可罗的叫声是录自于谁家的宠物?

王李丹妮信仰哪个宗教?

罗姆苏丹国是如何在安纳托利亚地区崛起并达到鼎盛的?

马蒙在位期间开展的“百年翻译运动”对阿拉伯文化有何重大影响?